Annonces du Président de la République pour la lutte contre l'épidémie

Dans un discours télévisé diffusé le lundi 12 juillet 2021, le Président de la République a fait le point sur la situation de la France au niveau épidémique et vaccinal. Il constate que les hospitalisations et les décès sont au plus bas depuis près d'un an, et qu'avec plus de 35 millions de premières injections, la stratégie vaccinale est un succès en France.Toutefois, en raison de l'apparition du variant Delta, une augmentation des contaminations partout dans le monde est à déplorer.

La vaccination semble être la seule solution pour se protéger et lutter efficacement contre le virus. Aussi, le Président a annoncé qu'elle sera rendue obligatoire pour les personnels soignants et non-soignants des hôpitaux, des cliniques, des maisons de retraite, des établissements pour personnes en situation de handicap, pour tous les professionnels ou bénévoles qui travaillent au contact des personnes âgées ou fragiles, y compris à domicile. À partir du 15 septembre, des contrôles seront opérés, et des sanctions seront prises.

L’état d'urgence sera adopté à la Martinique et à la Réunion, et un couvre-feu sera instauré.

Les mesures restrictives seront reportées sur les personnes non vaccinées, et plus sur tous. Les mesures suivantes seront prises en complément :

- à effet immédiat, les contrôles aux frontières seront renforcés ;

- le Pass sanitaire sera généralisé dans de nombreux lieux de manière progressive entre le 21 juillet et le 1er août (lieux de loisirs, restaurants, centres commerciaux, établissements médico-sociaux…) : V. info suivante.

- à l'automne, les tests PCR seront rendus payants, sauf prescription médicale et ceci afin d'encourager la vaccination plutôt que la multiplication des tests.

Source : Président de la République, Discours du 12 juil. 2021

Le Pass sanitaire se généralise en France et en Europe

Depuis le 9 juin 2021, le Pass sanitaire est entré en vigueur et peut être intégré à l'application smartphone TousAntiCovid. A compter du 1er juillet, le Pass sanitaire devient européen. Le QR Code présent sur le Pass sanitaire français pourra être lu partout en Europe, directement dans l'application TousAntiCovid.

Le Pass sanitaire comprend trois types de preuves :

- un certificat de test négatif,

- un certificat de test positif d'au moins 15 jours et de moins de 6 mois

- ou un certificat de vaccination.

Pour télécharger ses preuves dans l'application TousAntiCovid, voir la procédure décrite sur le site de l'Assurance maladie.

Où le Pass sanitaire est-il obligatoire ? - Pour faire face à la quatrième vague et au variant Delta, dès le 21 juillet, le seuil de 1 000 personnes est abaissé à 50 personnes dans tous les lieux organisant des évènements, où le pass sanitaire est déjà appliqué depuis le 30 juin (lieux de spectacles, stades, salons et foires, festivals, grands casinos).

Le pass sanitaire est également étendu à partir du 21 juillet à tous les lieux de loisirs et de culture rassemblant plus de 50 personnes (parcs à thèmes, zoos, établissements sportifs clos et couverts, bowlings, salles de jeux, cinémas, théâtres, musées et monuments).

Au 1er août, le Pass sanitaire sera étendu aux cafés, restaurants, centres commerciaux, hôpitaux, maisons de retraite, établissements médico-sociaux, voyages en avions, trains et cars pour les trajets de longue distance.

Les salariés des établissements accueillant du public ont jusqu'au 30 août pour se faire totalement vacciner.

Le pass sanitaire devient obligatoire pour accéder à ces différents lieux, à partir de 12 ans. Pour les 12-17 ans, le Pass sanitaire s'appliquera à partir du 30 août.

Source : Président de la République, Discours du 12 juil. 2021 ; Bercy Infos, Actu. 13 juil. 2021

Bénéfices professionnels

DES PRÉCISIONS SONT APPORTÉES SUR LE NOUVEAU CRÉDIT D'IMPÔT POUR LES DÉPENSES DE TRAVAUX DE RÉNOVATION ÉNERGÉTIQUE DES BÂTIMENTS À USAGE TERTIAIRE DES PME

La loi de finances pour 2021 a créé un nouveau crédit d'impôt pour les titulaires de bénéfices industriels et commerciaux (BIC) ou de bénéfices non commerciaux (BNC) à raison de leurs dépenses de travaux de rénovation énergétique de bâtiments à usage tertiaire (V. INFOGEA 1/2021).

L'Administration fiscale vient de commenter ce dispositif et précise notamment :

- les bâtiments éligibles,

- les modalités de réalisation des travaux,

- la situation des sociétés de personnes non soumises à l'IS,

- les obligations déclaratives à respecter.

Source : BOI-BIC-RICI-10-170, 30 juin 2021

TVA

LES PRESTATIONS DE SAUT EN PARACHUTE EN TANDEM RELÈVENT DU TAUX NORMAL DE 20 %

Les prestations de saut en parachute en tandem proposées dans le cadre de baptêmes de l'air consistent à transporter par aéronef un client jusqu'à une altitude de largage prédéfinie (parachutage), pour lui permettre d'effectuer ensuite un saut en parachute biplace, dirigé par un parachutiste professionnel.

Si le parachute est lui-même constitutif d'un aéronef au sens de l'article L. 6100-1 du code des transports, la prestation de saut en parachute en tandem, qui constitue une fin en soi, se rattache à la pratique d'un loisir sportif et ne peut être regardée comme ayant pour objet l'acheminement d'un passager d'un point d'origine à un point de destination au sens de l'article L. 6400-1 du même code.

Par suite, une telle activité ne relève pas des prestations de transport de voyageurs ouvrant droit à l'application du taux réduit de TVA de 10 % (CGI, art. 279, b quater) mais du taux normal de 20 %.

Source : CE 28 mai 2021 n° 445020

Plus-values professionnelles

PRÉCISIONS ADMINISTRATIVES SUR LE NOUVEAU RÉGIME D'ÉTALEMENT DES PLUS-VALUES DE LEASE-BACK

La loi de finances pour 2021 a rétabli le dispositif d'étalement de l'imposition de la plus-value de cession d'un immeuble dégagée à l'occasion d'une opération de lease-back (CGI, art. 39 novodecies, L. n° 2020-1721, 29 déc. 2020, art. 33). Quelques modifications ont été apportées par rapport au régime antérieur, notamment s'agissant des immeubles de placement qui sont aujourd'hui en principe exclus du dispositif.

Le lease-back est une opération par laquelle une entreprise cède un immeuble à une société de crédit-bail dont elle retrouve immédiatement la jouissance en vertu d'un contrat de crédit-bail. Dans cette hypothèse, elle peut sur option répartir le montant de la plus-value de cession de cet immeuble par parts égales sur les exercices clos pendant la durée du contrat de crédit-bail, sans pouvoir excéder quinze ans.

Dans une mise à jour de sa base BOFiP, l'Administration commente cette mesure. Elle reprend pour l'essentiel les commentaires apportés au régime précédent, précise les activités éligibles, la situation des immeubles de placement loués à une entreprise liée et les obligations déclaratives à remplir.

Source : BOI-BIC-PVMV-40-20-60, 23 juin 2021

Impôt sur le revenu

NON-DÉDUCTIBILITÉ D'UNE PENSION ALIMENTAIRE VERSÉE À UN ENFANT MAJEUR QUI N'EST PAS DANS LE

Suite à un contrôle sur pièces, l'Administration fiscale avait remis en cause la déduction du revenu global de la pension alimentaire qu'un contribuable avait versée à son fils majeur (CGI, art. 156, II-2°) en plus de la mise à disposition d'un logement qu'il occupait à titre de domicile, en arguant que ce dernier n'était pas dans le besoin au moment où il avait perçu les sommes.

Pour confirmer la position de l'Administration, les juges saisis de cette affaire ont considéré que grâce à la mise à disposition du logement, les charges fixes de l'enfant avaient été considérablement réduites et que la perception de revenus issus de son travail, légèrement inférieurs au SMIC, ne permettait pas de considérer qu'il s'était trouvé dans un état de besoin au sens de l'article 208 du code civil.

L'article 208 précité prévoit en effet que “les aliments ne sont accordés que dans la proportion du besoin de celui qui les réclame, et de la fortune de celui qui les doit”.Source : CAA Douai, 4e ch., 6 mai 2021, n°18DA02541

Enregistrement

UN NOUVEAU SERVICE EN LIGNE POUR LA DÉCLARATION DES DONS MANUELS

Dans le cadre de la simplification des démarches administratives des usagers, un nouveau service de déclaration en ligne est ouvert depuis le 30 juin 2021 sur le site de la DGFIP (www.impots.gouv.fr) pour les dons manuels.

Un don manuel est une donation faite de la main à la main par la remise matérielle d'un bien meuble quelconque (un objet, une somme d'argent, un chèque, du mobilier, des bijoux, des objets d'art, des valeurs mobilières ou des titres) et qui n'ont pas besoin d'être constatée par un acte notarié (CGI, art. 757).La déclaration devra être faite par le bénéficiaire du don sur le site des impôts depuis son espace Particulier, et permettra de réaliser la formalité de l'enregistrement de manière instantanée.

Une FAQ sur les dons manuels est disponible en ligne, ainsi qu'un pas à pas sur cette nouvelle procédure électronique.

Source : MINEFIR, Communiqué de presse 23 juin 2021

Aide à l'embauche

PROLONGATION DE L'AIDE À L'EMBAUCHE DE TRAVAILLEURS HANDICAPÉS (AMEETH)

Un décret du 30 juin 2021 prolonge jusqu'au 31 décembre 2021 l'aide à l'embauche pour les travailleurs bénéficiant de la reconnaissance de la qualité de travailleur handicapé en contrat à durée indéterminée ou à durée déterminée d'au moins 3 mois, pour une rémunération inférieure ou égale à deux fois le SMIC.

L'aide s'élève au plus à 4 000 € par salarié et est versée par l'Agence de service et de paiement pour le compte de l'état.

Cette aide baptisée “aide à la mobilisation des employeurs pour l'embauche des travailleurs handicapés” avait été mise en place par le décret n° 2020-1223 du 6 octobre 2020 pour les contrats conclus jusqu'au 28 février 2021. Elle avait déjà été prolongée une première fois pour les contrats conclus jusqu'au 30 juin 2021.Pour plus d'informations sur ce dispositif, voir le site du Ministère du Travail : https://travail-emploi.gouv.fr/emploi-et-insertion/emploi-et-handicap/ameeth

Source : D. n° 2021-864, 30 juin 2021 : JO 1er juil. 2021

Aide au paiement des cotisations sociales

LES AIDES AU PAIEMENT DES COTISATIONS SOCIALES SONT MAINTENUES EN JUIN, JUILLET ET AOÛT 2021

Afin de soutenir l'emploi et permettre le retour au travail de salariés aujourd'hui en activité partielle, l'aide au paiement des cotisations et contributions sociales sera maintenue jusqu'au mois d'août.

Aide au paiement des cotisations sociales. - Cette aide concerne les entreprises de moins de 250 salariés des secteurs S1 et S1 bis, dès lors qu'elles ont été éligibles aux exonérations de charges patronales et à l'aide au paiement pour mars, avril ou mai. Elle s'applique pour les mois de juin, juillet et août. L'aide s'élève à 15 % du montant des rémunérations brutes versées aux salariés au cours du mois précédent. Ce dispositif sera définitivement adopté dans le projet de loi de finances rectificative actuellement débattu au Parlement. Les employeurs peuvent toutefois l'appliquer par anticipation dès leurs déclarations du mois de juillet.

Exonération de charges patronales et aide au paiement de 20 % de la masse salariale. - Ce dispositif concerne les entreprises de moins de 250 salariés des secteurs S1 et S1 bis, qui en début de mois, sont fermées administrativement ou restent soumises à des mesures de jauges inférieures à 50 % de l'effectif autorisé. Elles continuent de bénéficier, pour le mois concerné, des exonérations de charges patronales et de l'aide au paiement de 20 % de la masse salariale du montant des rémunérations brutes versées à leurs salariés au cours du mois précédent.

Sont notamment concernés, pour le mois de juin, l'ensemble des salles de sport, des bars et restaurants, y compris ceux avec des terrasses, dont les espaces intérieurs étaient interdits d'accueil du public jusqu'au 9 juin, ainsi que les cinémas, salles de spectacle et théâtres, restant soumis à des mesures de jauges égales à 35 % de l'effectif autorisé jusqu'à cette date. Sont concernés pour le mois de juillet l'ensemble des discothèques.

Source : Bercy Infos, Actu. 8 juil. 2021

Cotisations sociales

COVID-19 : MESURES EXCEPTIONNELLES POUR LE PAIEMENT DES COTISATIONS DE JUILLET

L'URSSAF fait le point sur les mesures exceptionnelles applicables en juillet aux travailleurs indépendants et aux employeurs pour le paiement de leurs cotisations sociales.

Travailleurs indépendants. - Les prélèvements des échéances de juillet sont suspendus pour les travailleurs indépendants dont l'activité principale relève des secteurs impactés par la crise, éligibles aux exonérations de cotisations sociales, à savoir les travailleurs indépendants relevant du secteur dit S1 (tourisme, hôtellerie, restauration, sport, culture, transport aérien, événementiel) ou du secteur dit S1bis. Aucune démarche n'est à effectuer pour en bénéficier, et aucune majoration de retard ou pénalité ne sera appliquée. Les modalités de régularisation de ces échéances seront précisées ultérieurement.

Les travailleurs indépendants bénéficiant d'un délai de paiement sur des dettes antérieures peuvent demander à en reporter les échéances.

Employeurs. - Pour les échéances du 5 ou du 15 juillet, les employeurs dont l'activité est encore empêchée ou subit des restrictions, peuvent reporter tout ou partie du paiement de leurs cotisations salariales et patronales. Les déclarations doivent néanmoins être déposées aux dates prévues.

Pour bénéficier du report, il suffit de remplir en ligne un formulaire de demande préalable. En l'absence de réponse de l'Urssaf sous 48h, cette demande est considérée comme acceptée. Les cotisations qui ne seront pas payées sont automatiquement reportées sans majoration ni pénalité. L'Urssaf contactera ultérieurement les employeurs concernés pour leur proposer un plan d'apurement de leurs dettes.

Pour les échéances du 5 ou du 16 août, les modalités de report vont évoluer. Les entreprises devront s'acquitter des cotisations sociales aux dates d'exigibilité. En revanche, en cas de restrictions persistantes liées à l'épidémie, le report de cotisations restera possible pour ces échéances et accessible via le formulaire de demande, sous certaines conditions :

- la possibilité de report ne concernera que les cotisations patronales ;

- les cotisations salariales ne seront pas concernées par le report. Elles devront être versées à l'échéance.

Source : URSSAF, Actu. 5 juillet 2021 ; URSSAF, Actu. 2 juillet 2021

Formation professionnelle

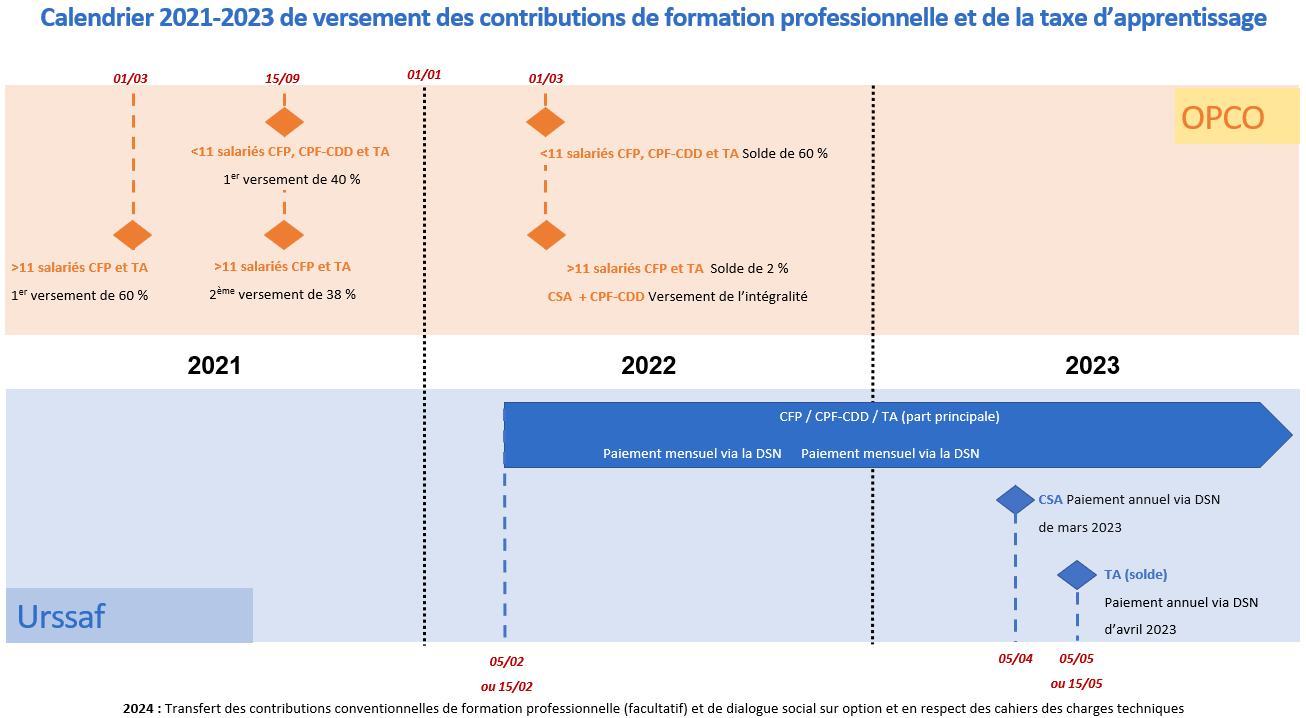

SIMPLIFICATION DE LA COLLECTE DES CONTRIBUTIONS DE FORMATION PROFESSIONNELLE ET DE LA TAXE D'APPRENTISSAGE

Afin de poursuivre la simplification des démarches pour les entreprises en mettant en place un interlocuteur unique, les pouvoirs publics ont confié à l'URSSAF la collecte des contributions de formation professionnelle et de la taxe d'apprentissage (TA).

Il est ainsi prévu, à compter du 1er janvier 2022 :

- de confier à l'URSSAF le rôle d'interlocuteur unique des employeurs ;

- C'est l'URSSAF, et non plus les opérateurs de compétences (OPCO), qui sera chargée de collecter les contributions de formation professionnelle et la taxe d'apprentissage versées par tous les employeurs pour financer la formation des salariés et des demandeurs d'emploi.

- de prévoir un outil déclaratif unique : la DSN (déclaration sociale nominative) ;

- et de modifier la périodicité de versement des contributions.

- Le versement de la CFP, de la contribution au CPF-CDD (contribution dédiée au financement du compte personnel de formation pour les titulaires de CDD) et de la part principale de la TA s'effectuera mensuellement, et non plus annuellement. Seuls resteront recouvrés annuellement le solde de la taxe d'apprentissage et la contribution supplémentaire à l'apprentissage (CSA).

Calendrier 2021-2023 de versement des contributions de formation professionnelle et de la taxe d'apprentissage :

Source : Ord. n° 2021-797, 23 juin 2021 : JO 24 juin 2021 ; URSSAF, Actu. 23 juin 2021

Aides

LE BONUS ÉCOLOGIQUE ÉVOLUE À COMPTER DU 1ER JUILLET 2021

Afin de favoriser l'acquisition de véhicules peu polluants, une aide appelée “bonus écologique” finance l'acquisition de véhicules propres émettant peu de CO2, qu'ils soient neufs ou d'occasion. Dans le cadre du Plan de relance de l'économie, le dispositif a été renforcé entre le 1er juillet et le 31 décembre 2021 avec des barèmes revalorisés.

Ainsi, pour l'acquisition d'un véhicule neuf en Métropole, le barème est désormais le suivant :

|

Véhicule |

Montant de l'aide |

|---|---|

|

électriques et hydrogènes (avec un taux de CO2 au maximum de 20 g/km) dont le prix d'achat est inférieur à 45 000 € |

27 % du coût d'acquisition (dans la limite de 6 000 € pour un particulier et 4 000 € pour une personne morale) |

|

électriques et hydrogènes (avec un taux de CO2 au maximum de 20 g/km) dont le prix d'achat est compris entre 45 000 € et 60 000 € |

2 000 € |

|

électriques (uniquement camionnettes) et hydrogènes dont le prix d'achat est supérieur à 60 000 € |

2 000 € |

|

Hybrides rechargeables (autonomie en mode électrique supérieure à 50 km et taux de CO2 compris entre 21 et 50 g/km) dont le prix d'achat est inférieur à 50 000 € |

1 000 € |

Consultez le site du Ministère de l'Economie pour connaître tous les détails sur le nouveau dispositif en vigueur.

Source : MINEFIR, Actu. 30 juin 2021

Architectes

UN NOUVEAU RÉGIME POUR LES RÈGLES DE CONSTRUCTION AU 1ER JUILLET 2021

L'ordonnance n° 2020-71 du 29 janvier 2020 dite “ESSOC II”, incluant les dispositions législatives du nouveau livre Ier du code de la construction et de l'habitation (CCH), est entrée en vigueur le 1er juillet 2021. Un décret du 30 juin 2021 est venu recodifier la partie réglementaire du CCH et remanie les règles de construction.

Source : Ordre des architectes, Actu. 13 juil. 2021

Bâtiment

UN NOUVEAU SITE DÉDIÉ AU PATRIMOINE BÂTI

La CAPEB valorise la place des entreprises artisanales sur le marché du patrimoine bâti ancien. Elle a lancé début juin un site internet dédié au patrimoine bâti dont les objectifs sont multiples :

- promouvoir toutes les initiatives prises par les CAPEB au niveau local en faveur des artisans du patrimoine,

- concentrer les actualités sur ce sujet,

- accompagner les entreprises et les rendre plus visibles auprès des architectes, maîtres d'ouvrage, du grand public, etc.

Source : patrimoinebati.capeb.fr

MISE À JOUR DU GUIDE DE PRÉCONISATIONS POUR LES PROFESSIONNELS DE LA CONSTRUCTION

L'OPPBTP a mis à jour son guide de préconisations à destination des entreprises du bâtiment et des travaux publics. Il liste les mesures urgentes et spécifiques de prévention à mettre en œuvre en bureaux, ateliers, dépôts ou chantiers et autres lieux, dans le contexte de l'épidémie de Covid-19.

La version du 30 juin 2021 intègre les dernières recommandations du Haut Conseil de Santé Publique et du Protocole sanitaire national publié par le Ministère du Travail.

L'OPPBTP rappelle que les entreprises de la construction doivent respecter strictement les préconisations de ce guide, et à défaut de pouvoir le faire, stopper leur activité sur les travaux concernés.

Source : OPPBTP, Actu. 30 juin 2021

Experts-comptables

UN PRÉ-DIAGNOSTIC POUR LA SORTIE DE CRISE

Un plan d'action sur l'accompagnement des entreprises en sortie de crise a été signé le 1er juin 2021 par le Ministre de l'économie et le Garde des Sceaux. Ce plan, élaboré conjointement avec l'Ordre des experts-comptables, repose sur trois piliers : la détection précoce des difficultés, l'orientation et l'accompagnement des entreprises.

Source : Ordre des experts-comptables, Actu. 9 juill. 2021

Filière bois

RAPPORT 2020 DE L'AMEUBLEMENT FRANÇAIS

L'Ameublement français a publié son rapport 2020 sur le secteur, fortement marqué par la crise sanitaire. Il recense 14 944 entreprises employant 37 620 salariés. Le chiffre d'affaires production s'élève à 6,8 milliards d'euros.

5 % des entreprises représentent 85 % des emplois salariés et du chiffre d'affaires du secteur de la fabrication d'ameublement. Le marché du mobilier professionnel est celui qui a été le plus touché par la crise du Covid-19 (- 23 %).

Le rapport comple peut être consulté à l'adresse suivante : https://www.ameublement.com/uploads/attachments/210621-bat-digital-md.pdfSource : Ameublement français, Actu. 28 juin 2021

Filière cuir

NOTE DE CONJONCTURE DE JANVIER À AVRIL 2021

Le Conseil national du cuir a publié la note de conjoncture de la filière pour les 4 premiers mois de l'année 2021 pour les secteurs cuirs, tannerie et mégisserie, chaussures et maroquinerie.

Le chiffre d'affaires par rapport à la même période de 2020 est en diminution de -2,4 % pour la chaussure, mais en augmentation de +21,5 % pour la tannerie-mégisserie et +34,7 % pour la maroquinerie.

Les exportations, tous secteurs confondus, sont en progression : + 10 % pour la tannerie-mégisserie, + 15 % pour la ganterie, + 28 % pour les exportations de chaussures, + 44 % pour celles de la maroquinerie.

Source : CNC, Note de conjoncture, Juin 2021

Professionnels de santé

RÉGULARISATION DES AVANCES PERÇUES DANS LE CADRE DE L'INDEMNISATION POUR PERTE D'ACTIVITÉ

La crise sanitaire a conduit à une baisse d'activité de la plupart des professionnels de santé sur la période du 6 mars au 30 juin 2020. Pour les aider dans le paiement de leurs charges fixes, le Gouvernement a mis en place un dispositif exceptionnel d'accompagnement financier pour 203 000 professionnels de santé (aide totale versée égale à 1,3 milliard d'euros au titre de l'année 2020).

L'Assurance Maladie a procédé au calcul définitif de cette aide :

- si le montant définitif de l'aide est supérieur aux montants des avances perçues, alors le professionnel de santé recevra dans les prochains jours le complément de l'aide ;

- si le montant définitif de l'aide est inférieur aux montants des avances perçues, alors un courrier sera envoyé au professionnel de santé concerné à partir de fin juillet. Ce courrier détaillera les sommes versées à tort et les modalités de régularisation et précisera la démarche à suivre pour demander un paiement échelonné.

Chaque professionnel de santé trouvera le montant de l'aide définitive et les données prises en compte pour son calcul dans le téléservice dédié “Compensation perte d'activité” sur l'espace amelipro.

Source : Ameli.fr, 15 juil. 2021

PROLONGATION DU PARCOURS “PRÉVENTION DE LA DÉSINSERTION PROFESSIONNELLE DES TRAVAILLEURS INDÉPENDANTS ” (PDP TI)

Depuis décembre 2020, l'Assurance Maladie met en place une offre de services visant à aider les travailleurs indépendants en arrêt de travail présentant un risque de désinsertion professionnelle du fait de leur état de santé. Initialement prévue jusqu'au 30 juin 2021, cette offre vient d'être prolongée jusqu'au 31 décembre 2021.

Plus d'informations sont disponibles sur ce dispositif sur le site de l'Assurance maladie.Source : Ameli.fr, Actu. 15 juil. 2021

Indices et taux

INDICE DE RÉFÉRENCE DES LOYERS (IRL) - 2E TRIMESTRE 2021

Au 2e trimestre 2021, l'indice de référence des loyers s'établit à 131,12.

Sur un an, il augmente de 0,42 %, après +0,09 % au trimestre précédent.

Source : INSEE, Inf. rap. 13 juil. 2021

INDICE DES PRIX À LA CONSOMMATION (IPC) - JUIN 2021

En juin 2021, les prix à la consommation augmentent de 0,1 % sur un mois et de 1,5 % sur un an.

Source : INSEE, Inf. rap. 13 juil. 2021

TAUX DE L'INTÉRÊT LÉGAL - 2E SEMESTRE 2021

Un arrêté du 16 juin 2021 actualise les taux de l'intérêt légal applicables au second semestre 2021. A compter du 1er juillet 2021, il est fixé à :

- 3,12 % pour les créances des personnes physiques n'agissant pas pour des besoins professionnels (contre 3,14 % au premier semestre 2021) ;

- 0,76 % pour tous les autres cas (au lieu de 0,79 % au premier semestre 2021).

Source : A. 16 juin 2021 : JO 25 juin 2021

TAUX DE L'USURE AU 1ER JUILLET 2021

Les taux de l'usure applicables à compter du 1er juillet 2021 ont été calculés sur la base des taux effectifs moyens pratiqués par les établissements de crédit au cours du 2e trimestre de l'année. Ils peuvent être consultés en ligne.

Source : Avis n° ECOT2119346V : JO 25 juin 2021

ÉCHÉANCIER FISCAL ET SOCIAL DU MOIS D'AOûT 2021

(Professionnels employant moins de 10 salariés)

OBLIGATIONS FISCALES

PÉRIODE DES CONGÉS PAYÉS

Tolérance pour la déclaration et le paiement de la TVA et de la taxe sur les salaires

Taxe sur la valeur ajoutée. - Les entreprises qui éprouvent des difficultés durant la période des congés payés pour déterminer dans les délais impartis leur déclaration de TVA, sont autorisées à ne pas remplir les rubriques habituelles à condition de verser un acompte qui doit être au moins égal à 80 % de la TVA réellement due, ou la somme acquittée le mois précédent. Une régularisation de la TVA doit être effectuée le mois suivant (BOI-TVA-DECLA-20-20-10-10, 6 mai 2015, § 260 et s.).

Pour bénéficier de cette tolérance, les entreprises concernées doivent :

- indiquer sur leur déclaration de TVA dans le cadre réservé à la correspondance la mention : “Congés payés. Versement d'un acompte de......” ;

- puis reporter ce montant sur la ligne “Somme à ajouter” ainsi que sur la ligne “Total à payer”.

Le mois suivant, les entreprises établissent leur déclaration de TVA en cumulant exceptionnellement les éléments relatifs au mois écoulé avec ceux du mois précédent, et le décompte effectué fait apparaître le montant de la taxe due pour les deux mois. Il est ensuite indiqué dans le cadre réservé à la correspondance la mention “Période des congés payés - Régularisation“ et le montant de l'acompte versé le mois précédent est reporté, pour imputation, sur la ligne “Sommes à imputer“. Le total à payer qui est dégagé constitue alors le solde à verser au titre des deux mois concernés.

Taxe sur les salaires. - L'Administration accorde la même tolérance en matière de taxe sur les salaires. Les entreprises sont autorisées à verser un acompte au moins égal à 80 % du versement précédent à condition de régulariser leur situation lors de l'échéance suivante (BOI-TPS-TS-40, 24 juin 2020, § 110)

Jeudi 12 août 2021

Personnes physiques ou morales intervenant dans le commerce intracommunautaire

- Dépôt de la déclaration des échanges de biens (DEB) entre États membres de l'Union européenne au titre des opérations effectuées en juillet 2021 auprès du service des douanes.

- Dépôt de la déclaration européenne des services (DES) au titre des prestations de service réalisées en juillet 2021 en utilisant le téléservice DES, sauf pour les prestataires bénéficiant du régime de la franchise en base qui peuvent opter pour la déclaration sous format papier auprès du service des douanes.

Lundi 16 août 2021

Employeurs redevables de la taxe sur les salaires

Télépaiement de la taxe sur les salaires versés en juillet 2021 si le montant de la taxe acquittée en 2020 excède 10 000 €.

Les employeurs dont le chiffre d'affaires HT de l'année 2020 n'a pas excédé les limites d'application de la franchise en base de TVA sont exonérés de la taxe sur les salaires pour les rémunérations versées en 2021.Mardi 31 août 2021

Entreprises bénéficiant du régime de la franchise en base de TVA

Option pour le paiement de la taxe à compter du mois d'août 2021.

DATE VARIABLE

Tous les contribuables

Paiement des impôts directs (impôt sur le revenu, impôts locaux, etc.) mis en recouvrement entre le 15 juin et le 15 juillet 2021.

Redevables de la TVA et des taxes assimilées

- −

- (entre le 15 et le 24 août) :

- Régime de droit commun : déclaration CA3 et paiement des taxes afférentes aux opérations du mois de juillet 2021 ;

- Régime des acomptes provisionnels : paiement de l'acompte relatif aux opérations du mois de juillet ; déclaration et régularisations relatives aux opérations du mois de juin.

− Redevables relevant du régime simplifié ayant opté pour le régime du mini-réel

- (mesure réservée aux titulaires de BIC,

- : Déclaration CA 3 et télépaiement des taxes afférentes aux opérations du mois de juillet.

− Redevables ayant droit à un remboursement mensuel de la TVA déductible non imputable :

- Dépôt en même temps que la déclaration CA3 du mois de juillet de l'imprimé n° 3519 dans le cadre de la procédure générale de remboursement de crédit de taxe

- .

Propriétaires d'immeubles

Déclaration, dans un délai de 90 jours à compter de leur réalisation définitive ou, à défaut, de leur acquisition, des constructions nouvelles et des changements de consistance ou d'affectation des propriétés bâties et non bâties réalisés en mai 2021 sous peine, notamment, de la perte totale ou partielle des exonérations temporaires de taxe foncière.

La même obligation s'impose en cas de changement d'utilisation des locaux professionnels. Les propriétaires de ces locaux doivent utiliser un imprimé conforme au modèle CERFA n° 14248*03 en cas de création, de changement de consistance, d'affectation ou d'utilisation des locaux depuis le 1er janvier 2013.OBLIGATIONS SOCIALES

Jeudi 5 août 2021

Travailleurs indépendants

Paiement par prélèvement de la fraction mensuelle ou trimestrielle des cotisations provisionnelles exigibles.

Le travailleur indépendant a le choix de la date d'exigibilité de ses prélèvements mensuels : soit le 5, soit le 20 de chaque mois. En cas de paiement trimestriel, les échéances sont dues aux 5 février, 5 mai, 5 août et 5 novembre.Dimanche 15 août 2021

Lorsque la date limite tombe un samedi, un dimanche ou un jour férié, certains organismes sociaux peuvent accorder un report de délai jusqu'au jour ouvrable suivant.Employeurs de moins de 50 salariés, quelle que soit la date de versement des salaires du mois

- Date limite de transmission de la DSN relative aux rémunérations versées au mois de juillet 2021, y compris aux éléments nécessaires au règlement du prélèvement à la source de l'IR.

- Paiement à l'URSSAF des cotisations de sécurité sociale, des cotisations d'assurance chômage et FNGS, de la CSG, de la CRDS, du FNAL et du versement transport dus sur les salaires du mois de juillet.

Vendredi 20 août 2021

Travailleurs indépendants

Paiement par prélèvement de la fraction mensuelle des cotisations provisionnelles exigibles.

Le travailleur indépendant a le choix de la date d'exigibilité de ses prélèvements mensuels : soit le 5, soit le 20 de chaque mois.Mercredi 25 août 2021

Tous employeurs

Date limite de paiement des cotisations de retraite complémentaire obligatoire exigibles au titre des rémunérations de la période d'emploi du mois de juillet aux caisses de retraite AGIRC-ARRCO.

Mardi 31 août 2021

Micro-entrepreneurs

Déclaration du chiffre d'affaires réalisé au titre du mois de juillet 2021 par les micro-entrepreneurs soumis au régime micro-social ayant opté pour la déclaration mensuelle, et paiement des cotisations correspondantes.

DATE VARIABLE

Employeurs non soumis à la DSN

Envoi d'un exemplaire des attestations d'assurance chômage (attestation Pôle emploi) délivrées à l'occasion de toute rupture d'un contrat de travail (Centre de traitement, B.P. 80069, 77213 AVON Cedex).

Les employeurs recourant à la DSN procèdent à la transmission des attestations d'employeurs destinées à Pôle emploi via cette déclaration, par l'émission d'un signalement de fin de contrat de travail à délivrer normalement dans les 5 jours ouvrés suivant la fin du contrat.