LANCEMENT DE LA CAMPAGNE 2023 DE DÉCLARATION DES REVENUS DE 2022

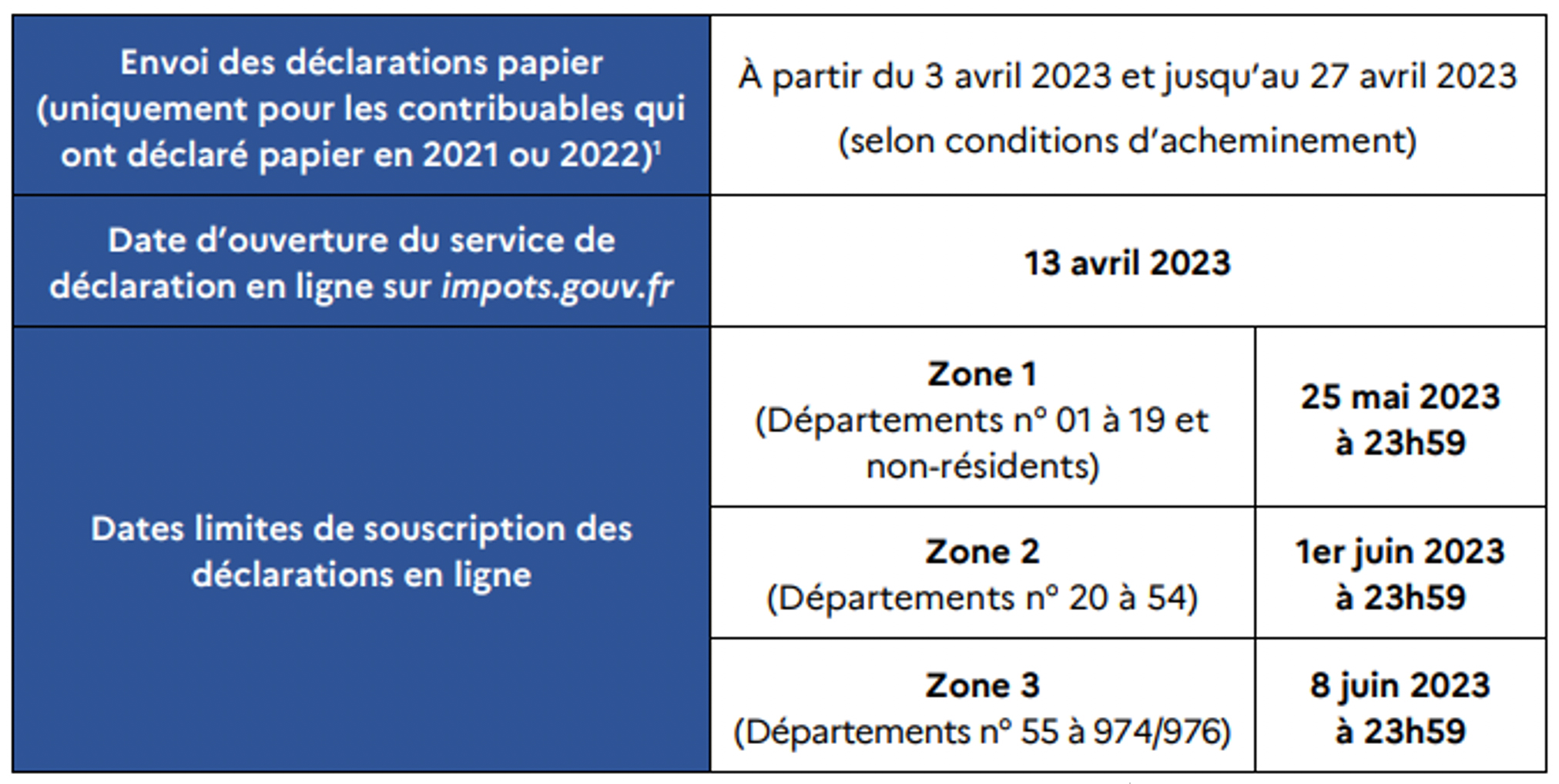

DÉLAIS DE TÉLÉDÉCLARATION DE VOTRE DÉCLARATION D’ENSEMBLE DES REVENUS 2022

Le service en ligne de déclaration des revenus 2022 est ouvert depuis le jeudi 13 avril 2023. En fonction de votre département de résidence, la date limite de télédéclaration de votre déclaration de revenu n° 2042 est la suivante :

N’oubliez pas de reporter sur les annexes à la déclaration n° 2042 :

- vos revenus professionnels issus de votre déclaration n° 2035 ou 2031,

- votre chiffre d’affaires 2022 si vous relevez du régime de la micro entreprise (micro BIC ou micro BNC),

- vos crédits et réductions d’impôt professionnels,

- vérifier le montant du prélèvement à la source payé en 2022 (il se reporte en principe automatiquement sur votre déclaration mais il vous appartient de le contrôler).

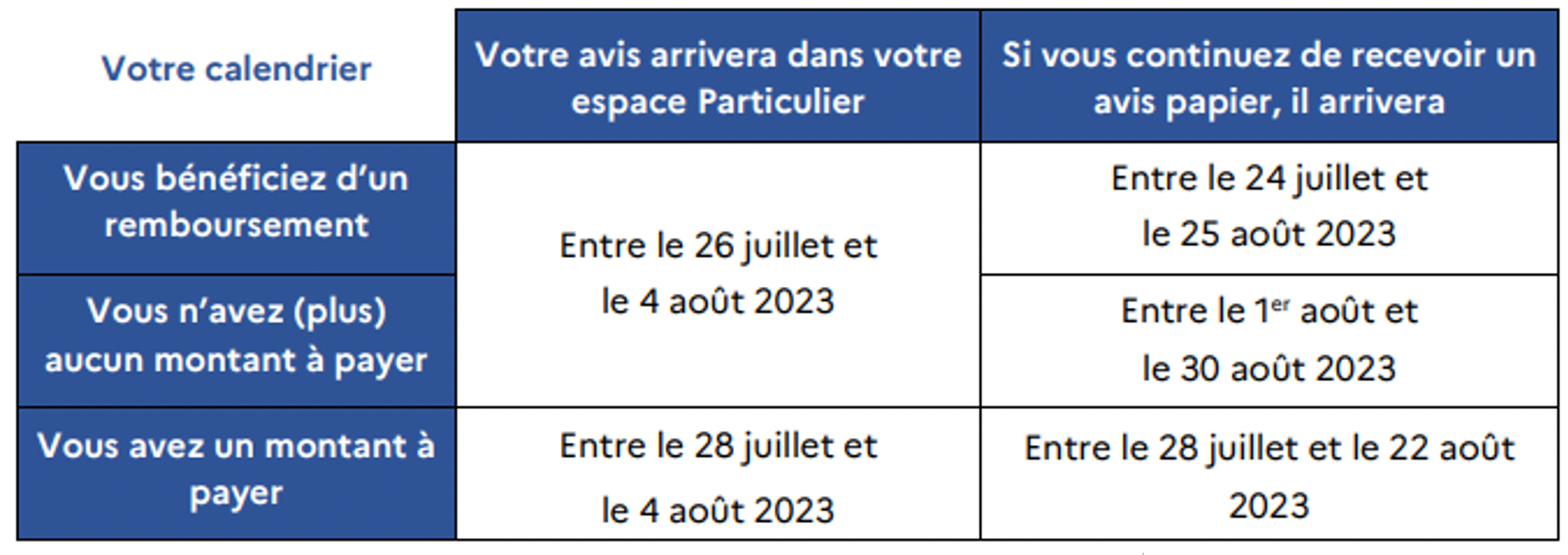

RÉCEPTION DE VOTRE AVIS D’IMPOSITION

Sauf cas particuliers, votre avis d’impôt sur le revenu sera disponible dans votre espace Particulier sur impots.gouv.fr entre le 26 juillet et le 4 août 2023 selon le calendrier suivant :

Si vous avez opté pour ne plus recevoir votre avis en format papier, vous serez averti par courriel de la mise à disposition de cet avis dans votre espace Particulier sur impots.gouv.fr.

Aide aux entreprises

L’URSSAF ET LA DGFIP SIGNENT UNE CONVENTION DE PARTENARIAT POUR UN ACCUEIL COMMUN DES TRAVAILLEURS INDÉPENDANTS

Le 5 avril 2023, le Directeur général de l’URSSAF et le Directeur général des Finances Publiques ont signé une convention de partenariat visant à généraliser l’accueil commun DGFiP/URSSAF des travailleurs indépendants sur l’ensemble du territoire.

Cette convention de partenariat vise à améliorer le service rendu aux travailleurs indépendants et à faciliter leurs démarches en leur proposant un point de contact unique pour répondre à leurs demandes sur le volet fiscal et social.

Source : DGFIP / URSSAF, Communiqué de presse 5 avr. 2023

TVA

FACTURATION ÉLECTRONIQUE : LE SERVICE D’IMMATRICULATION DES PLATEFORMES PARTENAIRES EST OUVERT

À compter du 1er juillet 2024, tous les assujettis à la TVA vont devoir recevoir des factures électroniques de leurs partenaires (1er janvier 2026 en émission pour les PME : V. INFOGEA 3/2023). Les échanges de factures entre assujettis se feront par l’intermédiaire de plateformes de dématérialisation : soit la plateforme publique de l’Etat, soit des plateformes de dématérialisation partenaires (PDP) agréées par l’Administration.

Pour devenir partenaire, la plateforme doit être immatriculée auprès de l’administration fiscale et détenir une autorisation d’une durée de 3 ans (CGI, art. 290 B).

Un arrêté du 29 mars 2023 charge la Direction régionale des finances publiques des Hauts-de-France et du département du Nord de l'instruction des demandes d'immatriculation, de la délivrance et du renouvellement de l'immatriculation des opérateurs de plateforme de dématérialisation.

Entrée en vigueur : 1er mai 2023

Source : A. NOR ECOE2306541A, 29 mars 2023 : JO 9 avr. 2023

Revenus fonciers

DES PRÉCISIONS SONT APPORTÉES SUR LE DOUBLEMENT DU PLAFOND D’IMPUTATION DES DÉFICITS FONCIERS

La loi de finances rectificative pour 2022 (art. 12, I) a rehaussé temporairement la limite d'imputation des déficits fonciers sur le revenu global (CGI, art. 156, I-3, al. 4 modifié : V. INFOGEA 21/2022).

Il a ainsi été prévu de porter le plafond d'imputation des déficits fonciers sur le revenu global à 21 400 € (au lieu de 10 700 €) si le déficit est dû à des dépenses déductibles de travaux de rénovation énergétique permettant à un bien de sortir de la catégorie des “passoires énergétiques”.

Sont visés les travaux permettant de passer d'une classe énergétique E, F ou G, à une classe de performance énergétique A, B, C ou D, au sens de l’article L. 173-1-1 du code de la construction et de l'habitation, pour lesquels le contribuable justifie de l'acceptation d'un devis à compter du 5 novembre 2022 et qui sont payées entre le 1er janvier 2023 et le 31 décembre 2025.

Un décret du 21 avril 2023 est venu préciser la nature des travaux de rénovation énergétique visés par ce nouveau dispositif, les obligations déclaratives pour les contribuables qui souhaitent en bénéficier ainsi que les justificatifs permettant d'attester du changement de classe énergétique du bien.

Travaux de rénovation énergétique éligibles

Les dépenses déductibles de travaux de rénovation énergétique sont données par l’article 41 DO nouveau de l’annexe III au CGI :

- les travaux d'isolation thermique des toitures, des murs donnant sur l'extérieur, des parois vitrées et portes donnant sur l'extérieur, des planchers bas ;

- les travaux d'installation, de régulation ou de remplacement de systèmes de chauffage, le cas échéant associés à des systèmes de ventilation économiques et performants, ou de production d'eau chaude sanitaire ;

- les travaux d'installation d'équipements de chauffage ou de production d’eau chaude utilisant une source d'énergie renouvelable ;

- les travaux d’amélioration de la performance énergétique du logement et ayant donné lieu au bénéfice de la prime de transition énergétique (CCH, art. D 319-35) ;

- les travaux permettant d'atteindre une performance énergétique globale minimale du logement en limitant la consommation d'énergie du bâtiment pour le chauffage, l'eau chaude sanitaire, le refroidissement, l'éclairage et les auxiliaires (CCH, art. D 319-16) ;

Attention : Sont expressément exclus les travaux de pose d'une chaudière à très haute performance énergétique (THPE) et les travaux de réhabilitation de systèmes d'assainissement non collectif par des dispositifs ne consommant pas d'énergie.

Montant à retenir

Les dépenses à retenir comprennent (CCH, art. D. 319-17) :

- le coût de la fourniture et de la pose des équipements, produits et ouvrages nécessaires à la réalisation des travaux d'économie d'énergie ;

- le coût de la dépose et de la mise en décharge des ouvrages, produits et équipements existants ;

- les frais de maîtrise d'œuvre ou autres études techniques nécessaires à la réalisation des travaux ;

- les frais de l'assurance maître d'ouvrage éventuellement souscrite par l'emprunteur ;

- le coût des travaux nécessaires, indissociablement liés à la bonne exécution ou à la bonne réalisation des travaux d'amélioration de la performance énergétique du logement ou permettant l'atteinte d'une performance énergétique globale.

Remarque : Bien entendu, ces dépenses supportées par le propriétaire de l’immeuble doivent se rapporter à un immeuble donné en location dont les revenus sont imposables dans la catégorie des revenus fonciers.

Obligations déclaratives

Le déficit foncier à raison duquel le contribuable demande le rehaussement de la limite d'imputation sur son revenu global doit être mentionné sur la déclaration de revenus de l'année au titre de laquelle ce déficit est constaté (CGI, ann. III, art. 41 DO, 2° nouveau).

Remarque : Les déclarations de revenus fonciers (n°2044 et 2044 SPE) seront adaptées à partir de l’année prochaine pour que le contribuable puisse ventiler ses charges foncières entre celles donnant droit à imputation majorée du déficit foncier sur le revenu global, et les autres dépenses.

Justificatifs à produire

L’Administration pourra demander au contribuable de fournir des justifications sur le bénéfice de cet avantage fiscal (CGI, ann. III, art. 41 DO, 3° nouveau) à savoir :

- les devis et factures relatifs aux travaux éléigibles ;

- un diagnostic de performance énergétique (DPE) au sens de l'article L. 126-26 du CCH attestant que le bien objet des travaux appartient aux classes E, F ou G à une date comprise entre le 1er janvier 2023 et la veille de la réalisation des travaux et audits compris dans les dépenses éligibles

- un autre diagnostic de performance énergétique établi à la fin des travaux et attestant que le bien objet des dépenses fait partie d'une classe A, B, C ou D à l’issue de ces travaux.

Source : D. n° 2023-297, 21 avr. 2023 : JO 22 avr. 2023

Projet

LES PRIORITÉS DU GOUVERNEMENT POUR UNE FRANCE PLUS INDÉPENDANTE ET PLUS JUSTE

Le 26 avril 2023, la Première Ministre, Elisabeth Borne, a présenté la feuille de route du Gouvernement construite à partir des concertations réalisées avec les forces politiques, les groupes parlementaires, les élus locaux.

Au cours des prochains mois, l’action du Gouvernement se déploiera autour de 4 axes :

- Atteindre le plein-emploi et réindustrialiser la France ;

- Planifier et accélérer la transition écologique ;

- Bâtir de nouveaux progrès et refonder nos services publics (santé, enseignement, fonction publique) ;

- Renforcer l’ordre républicain et encourager l’engagement.

Un calendrier a été mis au point alliant mesures législatives, mesures réglementaires et concertations avec les partenaires sociaux et les territoires.

Nous avons relevé les mesures suivantes qui intéresseront nos lecteurs.

1. Les chantiers en matière d’emploi

Avant l’été : il est prévu de transposer l’Accord National Interprofessionnel sur le partage de la valeur pour encourager le développement des différents outils à disposition des entreprises (participation, intéressement, prime de partage de la valeur, épargne salariale, actionnariat salarié).

D’ici le 14 juillet 2023, le Gouvernement souhaite :

- améliorer le revenu des salariés,

- faire progresser les carrières et la possibilité des reconversions,

- travailler sur la gestion des temps avec le compte épargne temps universel,

- améliorer les conditions de travail,

- prévenir l’usure professionnelle,

- développer l’emploi des seniors,

- aborder la suite des chantiers sur la réforme de l’assurance chômage et leur calendrier.

Il est également prévu d’appliquer les mesures d’accompagnement nécessaires à la réforme des retraites via une trentaine de décrets d’application qui permettront notamment :

- de préciser le dispositif “carrières longues”, favorable aux personnes qui ont débuté leur carrière tôt et ont contribué sur une longue durée au système de retraite ;

- de revaloriser des petites retraites à partir d’octobre sur les pensions dues au titre de septembre.

2. Les chantiers en faveur du pouvoir d’achat

Le Gouvernement souhaite continuer à protéger les Français à travers les mesures suivantes :

- Le bouclier tarifaire (plafonnement de la hausse des factures d'électricité et gel des prix du gaz) sera maintenu jusqu’à la fin de l’année 2023.

- Le niveau du SMIC continuera d’être revalorisé selon la formule inscrite dans la loi, qui assure qu’il progresse au moins aussi vite que l’inflation.

- Des baisses d’impôt pour les classes moyennes d’ici la fin du quinquennat.

- Des négociations entre les partenaires sociaux, pour les branches infra SMIC et pour offrir de vraies progressions de salaires.

Vous retrouverez l’intégralité des mesures dans le dossier de presse.

Source : Première Ministre, Dossier de presse 26 avr. 2023

Rémunération

HAUSSE DU SMIC AU 1ER MAI 2023

À compter du 1er mai 2023, le montant du SMIC horaire brut est revalorisé de 2,22 %.

Il passe ainsi de 11,27 € à 11,52 €, soit un montant brut mensuel de 1 747,20 € sur la base de la durée légale du travail de 35 heures hebdomadaires.

À Mayotte, le montant du SMIC brut horaire passe à 8,70 € (soit 1 319,50 € mensuels sur la base de 35 heures hebdomadaires).

Au 1er mai 2023, le minimum garanti s'établit à 4,10 € au lieu de 4,01 €.

Source : A. NOR MTRT2310513A, 26 avr. 2023 : JO 27 avr. 2023

Contrat de travail

CONTRATS COURTS MULTI-REMPLACEMENTS : LES SECTEURS D'ACTIVITÉ CONCERNÉS SONT FIXÉS

La loi Avenir professionnel du 5 septembre 2018 avait autorisé, à titre expérimental, et pour certains secteurs d’activité, la conclusion d’un CDD unique ou d’un contrat de mission unique pour remplacer plusieurs salariés absents soit concomitamment, soit successivement.

L'article 6, alinéa 1 de la loi n° 2022-1598 du 21 décembre 2022 portant mesures d'urgence relatives au fonctionnement du marché du travail en vue du plein emploi a réactivé ce dispositif. Un décret du 12 avril 2023 vient de définir les secteurs pour lesquels il est possible, à titre expérimental pour une durée de 2 ans à compter de sa publication, de conclure un contrat de travail à durée déterminée (CDD) ou un contrat de travail temporaire pour assurer le remplacement de plusieurs salariés.

Le Ministère du travail a publié sur son site internet des Questions / Réponses sur les thèmes suivants :

- Période de recours au CDD ou au CTT à titre expérimental

- Rédaction du contrat

- Rémunération

- Durée et temps de travail

- Terme du contrat

- Inaptitude

- Protection sociale

Entrée en vigueur : Ce décret s'applique aux contrats à durée déterminée ou de travail temporaire relevant d'un des secteurs éligibles à l'expérimentation conclus à compter du 14 avril 2023.

Source : D. n° 2023-263, 12 avril 2023 : JO 13 avr. 2023

Démission

PRÉCISIONS SUR LA PRÉSOMPTION DE DÉMISSION EN CAS D'ABANDON DE POSTE VOLONTAIRE DU SALARIÉ

En cas d’abandon de son poste par un salarié, l’employeur qui entend se prévaloir d’une présomption de démission doit suivre une procédure particulière. Celle-ci a été précisée par un décret en date du 17 avril 2023.

Ainsi, l’employeur doit mettre en demeure le salarié de justifier son absence et de rejoindre son poste dans un délai qu’il fixe mais qui ne peut être inférieur à 15 jours. La mise en demeure doit être effectuée par lettre recommandée ou par lettre remise en main propre contre décharge.

Le salarié peut invoquer un motif légitime dans sa réponse à la mise en demeure de l’employeur (raisons médicales, droit de retrait, droit de grève, refus d'exécuter un ordre contraire à la loi, modification du contrat de travail par l’employeur sans son accord).

Les dispositions du décret entrent en vigueur le 19 avril 2023.

En parallèle, le Ministère du Travail a publié des questions / réponses sur l’abandon de poste volontaire.

Source : D. n° 2023-275, 17 avr. 2023 : JO 18 avr. 2023 ; Min. Trav., Questions-réponses, 18 avr. 2023

Accès à la justice

LANCEMENT DE L'APPLICATION MOBILE JUSTICE.FR

Le Ministère de la Justice vient d’annoncer le lancement de l’application mobile Justice.fr

Construite sur le même modèle que le site internet du même nom, cette application propose des fonctionnalités dans l’optique de faciliter l’accès à la justice des utilisateurs et de leur fournir des informations juridiques fiables :

- trouver un tribunal ou un point-justice à proximité,

- s’informer sur ses droits et démarches grâce à des milliers de fiches d’information issues de service-public.fr sur de nombreuses thématiques (famille, travail, logement, consommation, impôts, santé…),

- calculer ses droits grâce notamment à des simulateurs en ligne (aide juridictionnelle, pension alimentaire, saisie sur salaire),

- appeler des numéros d’aide et d’orientation (30 39 – Accès au droit, 116 006 - Aide aux victimes, 39 19 - Violences femmes info…),

- accéder aux annuaires des professionnels du droit (avocats,commissaires de justice, notaires, conciliateurs).

L’application sera progressivement enrichie de nouvelles fonctionnalités : demande d’extrait de casier judiciaire ou d’aide juridictionnelle, constitution de partie civile, accès à un espace personnel sécurisé pour suivre son affaire en ligne.

Source : Justice.gouv.fr

Crédit

TAUX DE L’USURE POUR LE MOIS DE MAI 2023

La Banque de France vient de publier les taux de l’usure qui seront applicables à partir du 1er mai 2023. Ils sont une nouvelle fois en hausse par rapport au mois précédent.

|

Taux d'usure et taux effectifs moyens pratiqués par les établissements de crédit et les sociétés de financement (%) |

||

|---|---|---|

|

Catégories |

Taux effectif moyen pratiqué au cours des trois mois précédant le 1er mai 2023 |

Taux d'usure applicable au 1er mai 2023 |

|

CRÉDITS À LA CONSOMMATION |

||

|

Prêts d'un montant inférieur ou égal à 3 000 € |

15,87 |

21,16 |

|

Prêts d'un montant supérieur à 3 000 € et inférieur ou égal à 6 000 € |

8,43 |

11,24 |

|

Prêts d'un montant supérieur à 6 000 € |

4,80 |

6,40 |

|

CRÉDITS IMMOBILIERS |

||

|

Prêts à taux fixe d'une durée inférieure à 10 ans |

2,93 |

3,91 |

|

Prêts à taux fixe d'une durée comprise entre 10 ans et moins de 20 ans |

3,25 |

4,33 |

|

Prêts à taux fixe d'une durée de 20 ans et plus |

3,39 |

4,52 |

|

Prêts à taux variable |

3,23 |

4,31 |

|

Prêts relais |

3,39 |

4,52 |

|

Prêts aux personnes morales n'ayant pas d'activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale |

||

|

Prêts à taux fixe d'une durée comprise entre 2 ans et moins de 10 ans |

4,25 |

5,67 |

|

Prêts à taux fixe d'une durée comprise entre 10 ans et moins de 20 ans |

4,14 |

5,52 |

|

Prêts à taux fixe d'une durée de 20 ans et plus |

4,25 |

5,67 |

|

Prêts à taux variable d'une durée initiale supérieure à 2 ans |

4,76 |

6,35 |

|

Découverts en compte |

12,48 |

16,64 |

|

Prêts aux personnes physiques agissant pour leurs besoins professionnels et aux personnes morales ayant une activité industrielle, commerciale, artisanale, agricole ou professionnelle non commerciale |

||

|

Découverts en compte |

12,48 |

16,64 |

Source : Banque de France, Actualité 28 avr. 2023 ; Avis NOR ECOT2311611V, 27 avr. 2023 : JO 27 avr. 2023

Architectes

LES ARCHITECTES EN EUROPE, UNE PROFESSION DYNAMIQUE

Le Conseil des Architectes d'Europe publie la 8e édition de l'étude de secteur sur l'état de la profession d'architecte. La profession s'est relevée de la crise de la Covid. A l'échelle européenne, le nombre des agences et leur contribution à l’économie sont en croissance.

Pour télécharger l’étude complète, cliquez ici.

Source : Ordre des architectes, Actualité 4 avr. 2023

Chirurgiens dentistes

ASSISTANTS DENTAIRES NIVEAU 2 : ACCORD DES DÉPUTÉS ET SÉNATEURS

Le 6 avril 2023, députés et sénateurs ont été réunis en commission mixte paritaire (CMP) et sont parvenus à un accord sur le texte d’une proposition de loi créant un statut de niveau 2 pour les assistants dentaires (AD2). L’adoption définitive de cette loi par l’Assemblée nationale est prévue pour courant mai.

La proposition de loi peut être consultée en cliquant ici.

Source : Ordre national des chirurgiens-dentistes, Actualité 7 avr. 2023

Filière bois

LE MARCHÉ DU MEUBLE EN 2022

La FNAEM, l’Ameublement Français et l’IPEA dévoilent les résultats de la filière de l’ameublement en France pour l’année 2022.

Le dossier de presse est disponible en téléchargement en cliquant ici. Il comprend également le sujet "Les confinements : Après une année marquée par l’inflation et la guerre en Ukraine, quelles conséquences pour la filière ?". Ce volet décrypte l'agilité de la filière pour s'adapter aux différentes crises.Le marché du meuble est en hausse de +2 % en 2022, pour atteindre 14,85 milliards d'euros. Il est en progression dans toutes les activités (sauf la literie avec une baisse de - 0,3 %). Le mobilier de jardin et le meuble meublant enregistrent les plus fortes progressions (+5,5 % et +3,9 %). La grande distribution ameublement regagne des parts de marché et reste en tête avec 38,2 % des ventes du secteur.

Source : L’Ameublement français, Conférence de presse 9 mars 2023

Filière textile

MIEUX INFORMER LE CONSOMMATEUR : VERS UN AFFICHAGE ENVIRONNEMENTAL DES VÊTEMENTS POUR INDIQUER LEUR IMPACT

L’affichage environnemental apportera dès 2024 une information simple sur l’impact environnemental des vêtements. Il permettra aux consommateurs de devenir des consom’acteurs. Bérangère Couillard, secrétaire d’État à l’Écologie, a réuni le 17 mars au ministère de la Transition écologique, les entreprises impliquées dans des expérimentations, les fédérations du secteur textile, les ONG et les associations de consommateur, afin de présenter le bilan des expérimentations réalisées en 2022 et d’annoncer les 8 critères d’impact environnemental qui vont être étudiés pour construire la méthode de calcul :

- 1. La consommation d’eau utilisée pour la fabrication des matières

- 2. La durabilité physique des textiles

- 3. La valorisation de conditions de production en France ou en Europe

- 4. Les enjeux liés à l’utilisation de pesticides et de produits chimiques lors de la fabrication des textiles

- 5. Les enjeux liés aux rejets de microplastiques

- 6.Les conditions de valorisation des matières recyclées

- 7.Les conditions de valorisation des textiles reconditionnés, qui sont réparés et remis sur le marché

- 8.La possibilité de prendre en compte l’impact de la fast fashion au travers des incitations à racheter ou des incitations à réparer les vêtements.

L’objectif est d’aboutir à une première version projet de cette méthode de calcul à l’été 2023.

Source : Min. Trans. écolog, Actualité 21 mars 2023

Fleuristes / Paysagistes

BAROMÈTRE DU PAYSAGE - 2E SEMESTRE 2022

L’Union Nationale des Entreprises du Paysage (Unep), avec le soutien du groupe AGRICA et l’Interprofession de l’horticulture, de la fleuristerie et du paysage (VALHOR), dévoile les performances économiques de la branche du paysage du 2e semestre 2022.

Après une année marquée par l’instabilité économique et géopolitique, la croissance des entreprises du paysage demeure dynamique en 2022 (+6 %). Cette performance économique a été en partie soutenue par la croissance des marchés publics, plus vigoureux fin 2022 (+8 %) que les semestres précédents. Malgré des performances moins robustes que les années précédentes, les besoins sur le front de l’emploi restent toujours forts, et les investissements restent élevés.

Vous pouvez lire l’analyse de l’UNEP sur son site internet. Les chiffres complets sont accessibles à ses adhérents en cliquant ici.

Source : UNEP, Communiqué de presse 22 mars 2023

Infirmiers

REPORT DE LA FACTURATION AUX FORFAITS BSI POUR TOUS LES PATIENTS DÉPENDANTS

La dernière étape du déploiement du dispositif du bilan de soins infirmiers (BSI), soit la généralisation de la facturation des soins aux forfaits BSI pour tous les patients dépendants âgés de moins de 85 ans, initialement prévue au 1er avril 2023, est différée.

Pour rappel, le calendrier de déploiement du BSI est le suivant :

|

Phases |

Dates |

Patients concernés |

|---|---|---|

|

1re étape |

1er janvier 2020 |

Saisie du BSI et facturation des soins aux forfaits BSI pour les patients de 90 ans et plus. |

|

2e étape |

1er janvier 2022 |

Saisie du BSI pour l’ensemble des patients dépendants. |

|

3e étape |

5 septembre 2022 |

Facturation des soins aux forfaits BSI pour les patients de 85 ans et plus. |

|

4e étape |

Généralisation de la facturation des soins aux forfaits BSI pour tous les patients dépendants. |

L’Assurance maladie indique être déterminée à généraliser le déploiement du BSI. Une nouvelle réunion avec les syndicats représentants de la profession se tiendra début mai 2023 pour déterminer le calendrier de la dernière étape de ce déploiement.

Source : Ameli.fr, Actualité 7 avr. 2023

Masseurs-kinésithérapeutes

ACCÈS DIRECT AUX KINÉSITHÉRAPEUTES : LA PROPOSITION DE LOI EST EN BONNE VOIE

La proposition de loi portant amélioration de l’accès aux soins par la confiance aux professionnels de santé est en bonne voie. La Commission mixte paritaire vient en effet de publier son texte qui est une première avancée concrète pour l’accès aux soins des patients dans les territoires (cliquez ici pour consulter le texte de la CMP).

L’Ordre relève que dans l’article 2 de ce projet, l’accès direct aux kinésithérapeutes exerçant au sein d’une maison de santé pluridisciplinaire, d’un centre de santé ou d’une équipe de soins primaires ou spécialisés est aménagé de la manière suivante :

- Le kinésithérapeute pratique son art sans prescription médicale, dans la limite de 8 séances par patient, dans le cas où celui-ci n’a pas eu de diagnostic médical préalable.

- Un bilan initial et un compte-rendu des soins réalisés par le kinésithérapeute sont systématiquement adressés au médecin traitant du patient ainsi qu’à ce dernier et reportés dans le dossier médical partagé de celui-ci.

Un nouveau dispositif est introduit : une expérimentation dans le cadre des structures d’exercice coordonné de l’accès direct aux kinésithérapeutes pour une durée de 5 ans, dans 6 départements dont 2 d’outre-mer. Un bilan initial et un compte-rendu des soins réalisés par le masseur kinésithérapeute sont adressés au médecin traitant et reportés dans le dossier médical partagé.

La prochaine étape est l’adoption définitive de ce texte par l’Assemblée nationale et le Sénat.

Source : Ordre national MK, Actualité 7 avr. 2023

Médecins

LOGICIEL “SÉGUR” : L'INSTALLATION EST À RÉALISER AVANT LE 20 SEPTEMBRE 2023

La date limite pour installer la mise à jour du logiciel référencé “Ségur” a été décalée : les médecins ont désormais jusqu’au 20 septembre 2023 pour procéder à l’installation.

Ce décalage est souhaité pour permettre aux éditeurs d’achever le déploiement des versions dans de bonnes conditions et de mener les actions correctives demandées suite aux travaux menés entre les éditeurs et les pouvoirs publics dans le cadre du chantier prioritaire « Sentinelle ».

À ce jour, 14 éditeurs ont obtenu leur référencement lors de la première vague ouvrant droit à un financement des mises à jour par l’État. La liste complète de ces éditeurs est disponible sur le site esante.gouv.fr. En pratique, si l’éditeur du logiciel du médecin (ou sa solution) est dans cette liste et que le médecin a déjà passé commande, alors l’installation de la mise à jour devrait avoir lieu avant le 20 septembre.

Et si votre éditeur ne figure pas dans la liste des éditeurs référencés ? Vous pouvez envisager de changer de logiciel pour adopter une solution référencée “Ségur”. La liste complète de ces éditeurs référencés est disponible sur le site esante.gouv.fr.

Il est possible que l’acquisition et l’installation des fonctionnalités Ségur soient à la charge du médecin. En effet, les éditeurs concernés ne sont pas éligibles au financement de la mise à jour par le Ségur de la santé puisque le référencement va intervenir au-delà du délai défini réglementairement.

Source : Ameli.fr, Actualité 13 avr. 2023

Métiers de bouche

ÉCOSCORE DES PRODUITS ALIMENTAIRES : LE PROJET DE MÉTHODE DE CALCUL EST DÉVOILÉ

L’affichage environnemental des produits alimentaires (dont le déploiement est prévu courant 2024) va apporter aux consommateurs une information simple et transparente sur leur impact environnemental et leur permettre de devenir “consom’acteurs” en privilégiant les produits qui sont bons pour la planète.

Le premier projet de méthode de calcul du score d’impact environnemental des produits alimentaires a été rendu public. Il comprend 16 critères d’impact de l’analyse du cycle de vie des produits (changement climatique, épuisement des ressources, consommation d’eau, eutrophisation, etc.) complétée par des critères valorisant la préservation de la biodiversité (infrastructures agroécologiques, diversité des cultures, conditions d’élevage, etc).

Vous pouvez tester le simulateur de calcul ECOBALYSE du futur “ECOscore“ français sur : https://ecobalyse.beta.gouv.fr/. Cette version bêta évoluera graphiquement et méthodologiquement au fil de la concertation et des discussions.

Source : Min. Trans. écolog, Actualité 28 mars 2023

Indice et taux

INDICE DE RÉFÉRENCE DES LOYERS (IRL) - 1ER TRIMESTRE 2023

Au premier trimestre 2023, la variation en glissement annuel de l’indice de référence des loyers ne peut excéder 3,5 %. L’indice de référence des loyers s’établit donc à 138,61.

Par dérogation, la variation en glissement annuel de l’indice de référence des loyers ne peut excéder 2,5 % dans les collectivités régies par l’article 73 de la Constitution (régions et départements d’outre-mer) et 2,0 % dans la collectivité de Corse. L’indice de référence des loyers s’établit par conséquent à 137,27 dans les collectivités régies par l'article 73 de la Constitution et à 136,60 dans la collectivité de Corse.Source : INSEE, Inf. rap. 14 avr. 2023

INDICE DES PRIX À LA CONSOMMATION (IPC) - MARS 2023

En mars 2023, l’indice des prix à la consommation (IPC) augmente de +0,9 % sur un mois (après +1,0 % en février).

Les prix de l’énergie ralentissent (+0,2 % après +1,6 %) du fait d’une nouvelle baisse des prix des produits pétroliers (‑0,4 % après ‑1,2 %). Ceux des services ralentissent également (+0,1 % après +0,8 %), du fait notamment du repli des prix des services de transport (‑1,0 % après +4,8 %). Les prix de l’alimentation augmentent à un rythme proche du mois précédent (+1,8 % après +1,7 %). Ceux des produits manufacturés (+1,5 % après +0,8 %) et du tabac (+7,6 % après +0,0 %) accélèrent.Sur un an, les prix à la consommation augmentent de +5,7 % en mars 2023 (après +6,3 % en février).

Cette baisse de l’inflation est due au ralentissement des prix de l’énergie (+4,9 % après +14,1 %). Les prix des produits manufacturés (+4,8 % après +4,7 %) ainsi que ceux des services (+2,9 % après +3,0 %) augmentent sur un an à un rythme proche du mois précédent. Les prix de l’alimentation (+15,9 % après +14,8 %) et du tabac (+7,8 % après +0,2 %) accélèrent.Source : INSEE, Inf. rap. 14 avr. 2023

INDEX BÂTIMENT - FÉVRIER 2023

L’INSEE vient de publier sur son site internet les Index bâtiment, travaux publics et divers de la construction pour le mois de février 2023.

Source : INSEE, Inf. rap. 14 avr. 2023

CRÉATIONS D'ENTREPRISES - MARS 2023

En mars 2023, le nombre total de créations d’entreprises tous types d’entreprises confondus augmente de nouveau sur un mois (+1,2 % après +2,0 % en février).

Cette hausse est due au rebond des créations d’entreprises classiques (+3,3 % après ‑0,1 %). Les immatriculations de micro-entrepreneurs sont stables après une hausse de +3,3 % en février. En données brutes, le nombre total d’entreprises créées sur les douze derniers mois (avril 2022 à mars 2023) augmente de +1,2 % par rapport à celui des mêmes mois un an plus tôt (avril 2021 à mars 2022).

Source : INSEE, Inf. rap. 25 avr. 2023

DÉPENSES DE CONSOMMATION DES MÉNAGES EN BIENS - MARS 2023

En mars 2023, les dépenses de consommation des ménages en biens diminuent de -1,3 % sur un mois en volume, après un recul de -0,8 % en février 2023. Cette nouvelle baisse s’explique par la diminution de la consommation alimentaire (‑2,4 %) mais aussi par le recul des achats de biens fabriqués (‑1,2 %). En revanche, la consommation en énergie des ménages rebondit légèrement (+0,3 %).

Sur l'ensemble du premier trimestre 2023, la consommation des ménages en biens diminue de -0,2 % par rapport à celle du quatrième trimestre 2022.

Source : INSEE, Inf. rap. 28 avr. 2023

PIB - PREMIÈRE ESTIMATION - 1ER TRIMESTRE 2023

Au 1er trimestre 2023, le produit intérieur brut (PIB) augmente modérément sur un trimestre (+0,2 % en volume), après une stabilité le trimestre précédent.

La demande intérieure finale (hors stocks) contribue de nouveau négativement à la croissance, mais moins qu’au trimestre précédent (‑0,1 point au premier trimestre 2023 après ‑0,4 point), du fait de la stabilité de la consommation des ménages (0,0 % après ‑1,0 %), tandis que la formation brute de capital fixe (FBCF) s’infléchit légèrement (‑0,2 % après 0,0 %).

À l’inverse, le commerce extérieur contribue positivement à la croissance du PIB (+0,6 point après +0,2 point). Les importations baissent ce trimestre (‑0,6 % après +0,1 %), tandis que les exportations restent dynamiques (+1,1 % après +0,9 %).

Enfin, la contribution des variations de stocks à l’évolution du PIB est négative ce trimestre (‑0,3 point après +0,2 point au quatrième trimestre 2022).

Source : INSEE, Inf. rap. 28 avr. 2023

ÉCHÉANCIER FISCAL ET SOCIAL DU MOIS DE MAI 2023

(Entreprises de moins de 10 salariés)

OBLIGATIONS FISCALES

MERCREDI 3 MAI 2023

Contribuables relevant des BIC

- •

- (quelle que soit la date de clôture de l'exercice 2022) :

- et annexes (y compris l'imprimé n°

- , obligatoire pour la déclaration des crédits d'impôt et réductions d'impôt des entreprises).

Contribuables relevant des BNC

- •

- (y compris l'imprimé

- , obligatoire pour la déclaration des crédits d'impôt et réductions d'impôt des entreprises)

Sociétés civiles de moyens

- • Déclaration de résultats

Sociétés immobilières non soumises à l'IS

- • Sociétés civiles immobilières transparentes :

- • Sociétés qui ne bénéficient pas de la transparence fiscale et qui possèdent en France des immeubles qu'elles donnent en location non meublée ou des immeubles affectés à un usage autre que l'habitation dont elles confèrent gratuitement la jouissance à des associés :

Personnes ayant versé en 2022 des commissions, honoraires, vacations, courtages

- • Les entreprises relevant de l'impôt sur le revenu ayant arrêté leur exercice le 31 décembre 2022 doivent déposer la déclaration des commissions, honoraires, vacations, courtages (“DAS-2”) versés en 2022.

Sociétés ayant conclu un contrat de prêt en 2022

- • Déclaration spéciale sur l'imprimé

- à joindre à la déclaration de résultats.

Redevables de la cotisation sur la valeur ajoutée des entreprises (CVAE)

- •

- de liquidation et de régularisation de la CVAE 2022.

Établissements soumis à la cotisation foncière des entreprises (CFE) et entreprises de réseaux soumises à l'IFER

- •

- de cotisation foncière des entreprises (CFE) et d'imposition forfaitaire des entreprises de réseaux (IFER) par les entreprises de réseaux et les entreprises exerçant au 1er janvier 2022 à titre habituel une activité professionnelle non salariée en France :

- - en cas de modification, notamment de la consistance des locaux, intervenue au cours de la période de référence ;

- - qui souhaitent demander le bénéfice d'une exonération ;

- - de location d'immeubles nus dont les recettes brutes HT sont supérieures ou égales à 100.000 €.

Entreprises relevant du régime simplifié d'imposition (RSI) de TVA

Professionnels relevant des BIC ou des BNC : déclaration de régularisation de TVA CA 12 / CA 12 E

SAMEDI 13 MAI 2023

Personnes physiques ou morales intervenant dans le commerce intracommunautaire

- • Dépôt de la

- au titre des opérations intracommunautaires réalisées en avril 2023.

- • Dépôt de la

- au titre des prestations de service réalisées en avril 2023 en utilisant le téléservice DES, sauf pour les prestataires bénéficiant du régime de la franchise en base qui peuvent opter pour la déclaration sous format papier auprès du service des douanes.

LUNDI 15 MAI 2023

Employeurs redevables de la taxe sur les salaires

Télépaiement de la taxe sur les salaires versés en avril 2023 si le montant de la taxe acquittée en 2022 excède 10 000 € (déclaration n° 2501).

Les employeurs dont le chiffre d’affaires HT de l’année 2022 n’a pas excédé les limites d’application de la franchise en base de TVA sont exonérés de la taxe sur les salaires pour les rémunérations versées en 2023.Établissements soumis à la cotisation foncière des entreprises (CFE)

- •

- déclaration datée et signée au comptable public chargé du recouvrement de la CFE du lieu d'imposition.

- s'il estime que sa base d'imposition sera réduite d'au moins 25 % par rapport à l’année précédente ;

- ou s'il prévoit la cessation de son activité en cours d'année (CGI, art. 1478, I).

Le professionnel peut également réduire le montant de son acompte de CFE s’il a formulé une demande de plafonnement de la CET en fonction de la valeur ajoutée au titre de l’année précédente.

Personnes morales détenant des immeubles en France

- • Télédéclaration

- et paiement de la taxe annuelle de 3 % (CGI, art. 990 D, V.

- ).

LUNDI 22 MAI 2023

Contribuables déposant une déclaration de revenus papier

- • Date limite pour les contribuables qui déposent une

- pour leur déclaration d’ensemble des revenus de l’année 2022 (

- ).

- • Les redevables de l'

- doivent déposer l'imprimé n° 2042-IFI, quel que soit le montant de leur patrimoine net imposable.

Contribuables relevant de plein droit du régime micro-BIC

- • Option pour un régime réel d'imposition au titre de 2022 pour les entreprises nouvelles créées en 2022.

- • Option pour un régime réel d'imposition au titre de 2023 pour les entreprises relevant de plein droit du régime micro BIC en 2023.

JEUDI 25 MAI 2023

Contribuables relevant de l'impôt sur le revenu

Déclaration d'ensemble des revenus de 2021 n° 2042 et annexes en ligne (mode EFI) pour les contribuables résidant dans les départements numérotés de 01 à 19 et pour les non-résidents (zone 1).

Attention : La date limite de dépôt des télédéclarations en mode EDI-IR est fixée au mercredi 8 juin 2023Redevables de l'IFI quel que soit le montant de leur patrimoine net imposable

Déclaration du patrimoine imposable sur l'imprimé n° 2042-IFI par voie électronique pour les départements numérotés de 01 à 19 (zone 1).

Attention : La date limite de dépôt des télédéclarations en mode EDI-IR est fixée au mercredi 8 juin 2023.Contribuables relevant de plein droit du régime micro-BIC

- • Option pour un régime réel d'imposition au titre de 2022 pour les entreprises nouvelles créées en 2022.

- • Option pour un régime réel d'imposition au titre de 2023 pour les entreprises relevant de plein droit du régime micro BIC en 2023.

MERCREDI 31 MAI 2023

Entreprises bénéficiant du régime de la franchise en base de TVA

Option pour le paiement de la taxe à compter du mois de mai 2023.

Contribuables ayant opté pour le paiement mensuel des impôts locaux

Demande de modulation ou de suspension des prélèvements.

Cette demande prendra effet pour le prélèvement de juin.DATE VARIABLE

Tous les contribuables

Paiement des impôts directs (impôt sur le revenu, impôts locaux, etc.) mis en recouvrement entre le 15 mars et le 15 avril 2023.

Redevables de la TVA et des taxes assimilées

• Redevables relevant du régime réel normal- (entre le 15 et le 24 mai) :

- - Régime de droit commun : déclaration CA3 et paiement des taxes afférentes aux opérations du mois d’avril ;

- - Régime des acomptes provisionnels : paiement de l'acompte relatif aux opérations du mois d’avril ; déclaration et régularisations relatives aux opérations du mois de mars.

- (mesure réservée aux titulaires de BIC, les BNC en sont exclus) : Déclaration CA 3 et télépaiement des taxes afférentes aux opérations du mois d’avril.

- Dépôt en même temps que la déclaration CA3 du mois d’avril de l'imprimé n° 3519 dans le cadre de la procédure générale de remboursement de crédit de taxe (cadres I, II et III).

- déclaration CA3 et paiement des taxes afférentes aux opérations du mois d’avril 2023 au plus tard le 24 mai 2023.

Propriétaires d'immeubles

Déclaration, dans un délai de 90 jours à compter de leur réalisation définitive ou, à défaut, de leur acquisition, des constructions nouvelles et des changements de consistance ou d'affectation des propriétés bâties et non bâties réalisés en février 2023 sous peine, notamment, de la perte totale ou partielle des exonérations temporaires de taxe foncière.

La même obligation s’impose en cas de changement d'utilisation des locaux professionnels.OBLIGATIONS SOCIALES

VENDREDI 5 MAI 2023

Travailleurs indépendants

Paiement par prélèvement de la fraction mensuelle des cotisations provisionnelles exigibles.

Le travailleur indépendant a le choix de la date d’exigibilité de ses prélèvements mensuels : soit le 5, soit le 20 de chaque mois. En cas de paiement trimestriel, les échéances sont dues aux 5 février, 5 mai, 5 août et 5 novembre.

JEUDI 11 MAI 2023

Artistes-auteurs

Lancement de la campagne déclarative des revenus artistiques 2022 des artistes-auteurs (déclaration sociale à faire en ligne sur le site de l’URSSAF).

LUNDI 15 MAI 2023

Employeurs de moins de 50 salariés, quelle que soit la date de versement des salaires du mois

- • Date limite de

- relative aux rémunérations versées au mois d’avril, y compris aux éléments nécessaires au règlement du prélèvement à la source de l'IR.

- •

- des cotisations de sécurité sociale, des cotisations d'assurance chômage et FNGS, de la CSG, de la CRDS, du FNAL et du versement transport dus sur les salaires du mois d’avril.

SAMEDI 20 MAI 2023

Lorsque la date limite tombe un samedi, un dimanche ou un jour férié, certains organismes sociaux peuvent accorder un report de délai jusqu'au jour ouvrable suivant.

Travailleurs indépendants

Paiement par prélèvement de la fraction mensuelle des cotisations provisionnelles exigibles.

Le travailleur indépendant a le choix de la date d'exigibilité de ses prélèvements mensuels : soit le 5, soit le 20 de chaque mois.JEUDI 25 MAI 2023

Tous employeurs

Date limite de paiement des cotisations de retraite complémentaire obligatoire exigibles au titre des rémunérations de la période d'emploi du mois de mars aux caisses de retraite AGIRC-ARRCO.

MERCREDI 31 MAI 2023

Micro-entrepreneurs

Déclaration du chiffre d'affaires réalisé au titre du mois d’avril 2023 par les micro-entrepreneurs soumis au régime micro-social ayant opté pour la déclaration mensuelle, et paiement des cotisations correspondantes.

DATE VARIABLE

Employeurs soumis à la DSN

Transmission en DSN des attestations d'employeurs destinées à Pôle emploi, par l'émission d'un signalement de fin de contrat de travail à délivrer normalement dans les 5 jours ouvrés suivant la fin du contrat.