Revalorisation de la contribution de l'employeur au financement des tickets-restaurant

L'employeur peut participer au financement des tickets-restaurant des salariés. Pour que cette contribution financière soit exonérée de cotisations sociales, elle doit être comprise entre 50 et 60 % de la valeur du titre et ne pas dépasser une limite.

A compter du 1er janvier 2024, cette limite est fixée à 7,18 €. Autrement dit, la valeur du titre-restaurant ouvrant droit à l'exonération maximale en 2024 doit être comprise entre 11,97 € et 14,36 €.

Remarque : Pour en savoir plus sur les titres-restaurant, vous pouvez consulter le site de l'URSSAF.|

|

2024 |

2023 |

2022 |

|---|---|---|---|

|

Exonération maximale de la part patronale |

7,18 € |

6,91 € |

6,50 € |

|

Valeur du ticket-restaurant ouvrant droit à l'exonération maximale |

Entre 11,97 € et 14,36 € |

Entre 11,52 € et 13,82 € |

Entre 10,83 € et 13 € |

Source : URSSAF, Actualité 30 janv. 2024

Projet

NOUVEAU REMANIEMENT DE LA FISCALITÉ SUR LES LOCATIONS MEUBLÉES DE TOURISME

Une nouvelle proposition de loi, adoptée par l'Assemblée nationale le 29 janvier 2024, vise à encadrer les meublés de tourisme et favoriser le logement permanent dans un enjeu de justice sociale et fiscale. Le texte adopté est actuellement devant le Sénat et n'est pas encore définitif.

Pour rappel, les meublés de tourisme sont des villas, appartements ou studios meublés, à l'usage exclusif du locataire, offerts à la location à une clientèle de passage qui n'y élit pas domicile et qui y effectue un séjour caractérisé par une location à la journée, à la semaine ou au mois (C. tourisme, art. L. 324-1-1, I).Le rapport de la commission des affaires économiques indique que “si louer un meublé de tourisme permet un complément de revenu pour certains, il participe surtout à l'augmentation du prix des loyers, l'impossibilité d'acheter pour les ménages de classes moyennes, l'accroissement du mal‑logement et la précarisation des plus fragiles. (...) Cette proposition de loi n'a pas pour visée d'interdire les locations de type “Airbnb”, ou de mettre en œuvre une réglementation drastique comme dans certains pays (...) mais bien de trouver l'équilibre entre “activité touristique saisonnière” et vie du territoire le reste de l'année ”.

Fiscalité applicable aux loyers tirés de meublés de tourisme

L'article 3 du projet de loi modifie la fiscalité applicable aux meublés de tourisme, en prévoyant une réduction des abattements fiscaux et des plafonds de chiffre d'affaires applicable au sein du régime micro-BIC (CGI, art. 50-0) pour l'ensemble des meublés classés et non classés.

Ainsi, les meublés de tourisme classés (label allant de 1 à 5 étoiles) bénéficieraient du régime micro-BIC :

- jusqu'à 30 000 € HT de loyers (contre 188 700 € actuellement) ;

- avec un abattement forfaitaire de 30 % (contre 71 % actuellement).

Dans les communes très peu denses des zones rurales et les stations de sport d'hiver et d'alpinisme, un abattement supplémentaire de 41 % serait prévu à condition que le chiffre d'affaires de l'année civile précédente ne dépasse pas 50 000 € HT.

S'agissant des meublés de tourisme non classés, l'application du régime micro-BIC serait applicable jusqu'à 15 000 € HT de loyers avec un taux d'abattement de 30 % (ceci résultait déjà de la loi de finances pour 2024 qui avait modifié le régime fiscal des meublés de tourisme non classés : V. INFOGEA 1/2024. Dans une mise à jour de sa base BOFiP, l'Administration vient d'indiquer que les dispositions de la loi de finances pourraient ne s'appliquer qu'à compter de l'imposition des revenus de 2024 au lieu de 2023 - BOI-BIC-CHAMP, Actualité 14 fév. 2024).

Remarque :- Les chambres d'hôtes au sens de l'article L. 324-3 du Code du tourisme continueraient de relever du micro-BIC jusqu'à un seuil de 188 700 € de chiffre d'affaires HT avec un abattement forfaitaire de 71 %.

- Les autres activités de locations meublées continueraient de relever du micro-BIC jusqu'à un seuil de 77 700 € de chiffre d'affaires HT avec un abattement forfaitaire de 50 %.

Réintégration des amortissements dans le calcul de la plus-value

L'article 4 du projet de loi modifie les règles de détermination des plus-values immobilières pour les loueurs en meublés non professionnels (“LMNP”).

Actuellement, les plus-values réalisées par les LMNP lors de la cession de l'immeuble bénéficient du régime avantageux des plus-values des particuliers (et non de celui des plus-values professionnelles) (CGI, art. 151 septies, VII). Ainsi, la plus-value est calculée en faisant la différence entre prix de vente et prix d'acquisition majoré des frais d'acquisition et des travaux. Ensuite, il est appliqué un abattement pour durée de détention qui aboutit à une exonération totale d'impôt sur le revenu au bout de 22 ans (30 ans pour les prélèvements sociaux). Les amortissements qui ont pu être comptabilisés et déduits des bases de l'impôt sur le revenu n'ont pas à être réintégrés dans le calcul de la plus-value, ce qui procure un avantage certain comparé aux propriétaires qui louent des biens immobiliers nus (et sont privés du droit d'amortir l'immeuble).

Pour remédier partiellement à cette iniquité, l'article 4 du projet de loi prévoit que les amortissements déduits des revenus de la location meublée non professionnelle seront réintégrés dans le calcul de la plus-value immobilière soumise à l'impôt sur le revenu lorsqu'il s'agit de meublés de tourisme au sens du I de l'article L. 324-1-1 du Code du tourisme.

Source : AN, proposition de loi, TA n° 231, 29 janv. 2024 ; BOI-BIC-CHAMP, Actualité 14 fév. 2024

Contrôle fiscal

SUR QUELLES BASES SONT CALCULÉES LES PÉNALITÉS DUES EN CAS DE MANQUEMENT AUX OBLIGATIONS DÉCLARATIVES EN MATIÈRE D'IMPÔT SUR LE REVENU ?

En matière d'impôt sur le revenu, différentes pénalités sont prévues en cas de défaut, de retard ou d'insuffisance de déclaration allant de 10 % à 80 % (CGI, art. 1728 et art. 1758 A).

Dans un avis du 4 janvier 2024, le Conseil d'Etat indique que ces pénalités doivent être calculées sur la totalité des droits dus sans déduction des acomptes ou prélèvement à la source déjà versés.

Pour justifier cette décision, le Conseil d'État relève que les majorations assurent l'égalité devant les charges publiques, améliorent la prévention des manquements et renforcent leur répression. Il était donc dans l'esprit du législateur qu'elles soient calculées avant toute déduction.

Précision : On notera d'ailleurs qu'en application de l'article 1731 bis du CGI, pour l'établissement de l'impôt sur le revenu, les déficits et les réductions d'impôt ne peuvent s'imputer sur les rehaussements et droits donnant lieu à l'application de l'une des majorations pour défaut ou insuffisance de déclaration.Source : CE, avis, 4 janv. 2024, n° 488915 et 488916

Impôt sur le revenu

CRÉDIT D'IMPÔT POUR DÉPENSES D'ÉQUIPEMENTS DE L'HABITATION PRINCIPALE : LA LISTE DES ÉQUIPEMENTS D'AIDE AUX PERSONNES EST FIXÉE

La loi de finances pour 2024 a prorogé jusqu'au 31 décembre 2025 le crédit d'impôt sur le revenu dont bénéficient les personnes physiques au titre de l'aide aux personnes (CGI, art. 200 quater A). Ce crédit d'impôt est égal à 25 % ou 40 % des dépenses exposées dans ce cadre.

À compter du 1er janvier 2024, les conditions d'application de ce crédit d'impôt ont été modifiées et, en particulier, la liste des dépenses éligibles est désormais limitée aux dépenses d'équipements permettant l'adaptation des logements à la perte d'autonomie ou au handicap.

Un arrêté du 30 décembre 2023 publié au Journal officiel du 27 janvier 2024 précise la liste des équipements éligibles au crédit d'impôt en faveur des dépenses engagées pour l'adaptation du logement à la perte d'autonomie ou au handicap du contribuable ou d'un membre de son foyer fiscal (CGI, ann. IV, art. 18 ter modifié).

Ces dépenses incluent des dépenses d'équipements dits « grand public » et des dépenses d'équipements de mise en accessibilité spécifiquement conçus pour les personnes âgées ou handicapées :1- Équipements sanitaires attachés à perpétuelle demeure : éviers et lavabos à hauteur réglable ; éviers et lavabos fixes utilisables par les personnes à mobilité réduite ; siphon déporté ; sièges de douche muraux ; cabines de douche intégrales pour personnes à mobilité réduite ; bacs à douche extra-plats et portes de douche ; receveurs de douche à carreler ; pompes de relevage ou pompes d'aspiration des eaux pour receveur extra-plat ; WC surélevés ; WC suspendus avec bâti support ; WC équipés d'un système lavant et séchant ; robinetteries pour personnes à mobilité réduite ; mitigeurs thermostatiques ; miroirs inclinables pour personnes à mobilité réduite ;

2- Équipements de sécurité et d'accessibilité attachés à perpétuelle demeure : systèmes de commande comprenant un détecteur de mouvements, de signalisation ou d'alerte ; dispositifs de fermeture, d'ouverture ou systèmes de commande des installations électriques, d'eau, de gaz et de chauffage ; éclairages temporisés couplés à un détecteur de mouvements ; systèmes de motorisation de volets, de portes d'entrée et de garage, de portails ; volets roulants électriques ; appareils élévateurs verticaux comportant une plate-forme aménagée en vue du transport d'une personne handicapée et élévateurs à déplacements inclinés spécialement conçus pour le déplacement d'une personne handicapée, définis à l'article 30-0 C ; mains courantes ; barres de maintien ou d'appui ; poignées ou barres de tirage de porte adaptées ; systèmes de transfert à demeure ou potences au plafond ; rampes fixes ; plans inclinés ; mobiliers à hauteur réglable ; revêtements podotactiles ; nez de marche contrastés et antidérapants ; revêtements de sol antidérapant ; protections d'angles ; garde-corps ; portes ou fenêtres adaptées, inversion ou élargissement de portes ; portes coulissantes ; boucles magnétiques.

Source : A., NOR TSSA2335628A, 30 déc. 2023 : JO 27 janv. 2024

Taxes diverses

ACTUALISATION POUR 2024 DES TARIFS DE LA TAXE SUR LES BUREAUX EN ÎLE-DE-FRANCE ET EN RÉGION PACA

L'Administration vient de publier les tarifs par mètre carré applicables en 2024 de :

- la taxe annuelle sur les locaux à usage de bureaux, les locaux commerciaux, les locaux de stockage et les surfaces de stationnement en Île-de-France et dans les départements des Alpes-Maritimes (06), des Bouches-du-Rhône (13) et du Var (83)

- et de la taxe sur les surfaces de stationnement en Île-de-France (CGI, art. 231 ter et art. 231 quater).

Tarifs 2024 de la taxe sur les bureaux en Île-de-France

|

Catégorie de locaux |

Tarifs 2024 |

|||

|

1re circonscription |

2e circonscription |

3e circonscription |

4e circonscription |

|

|

Locaux à usage de bureaux |

|

|

|

|

|

– tarif normal |

25,31 € |

21,31 € |

11,66 € |

5,63 € |

|

– tarif réduit |

12,58 € |

10,59 € |

7,02 € |

5,09 € |

|

Locaux commerciaux |

8,68 € |

8,68 € |

4,51 € |

2,30 € |

|

Locaux de stockage |

4,53 € |

4,53 € |

2,30 € |

1,18 € |

|

Surfaces de stationnement |

2,86 € |

2,86 € |

1,55 € |

0,81 € |

|

Taxe additionnelle sur |

4,89 € |

2,83 € |

1,44 € |

- |

Pour les biens situés dans les communes de la deuxième circonscription éligibles à la fois, au titre de 2023, à la dotation de solidarité urbaine et de cohésion sociale (DSU-CS) et au bénéfice du Fonds de solidarité des communes de la région d'Île-de-France (FSRIF) et bénéficiant de la réduction de 10 %, les tarifs 2024 sont les suivants :

|

Catégorie de locaux |

|

|

2e circonscription |

|

|

Locaux à usage de bureaux |

|

|

– tarif normal |

19,18 € |

|

– tarif réduit |

9,54 € |

|

Locaux commerciaux |

7,82 € |

|

Locaux de stockage |

4,08 € |

|

Surfaces de stationnement |

2,58 € |

L'Administration actualise par ailleurs la liste des communes éligibles, au titre de 2023, à la fois à la DSU-CS et au bénéfice du FSRIF (BOI-ANNX-000463, 14 févr. 2024). Sont ajoutées à cette liste les communes de Cesson, Combs-la-Ville, Dammartin-en-Goële, Ferté-sous-Jouarre dans le département de la Seine-et-Marne et de Méry-sur-Oise et Villiers-le-Bel dans le département du Val-d'Oise.

Tarifs 2024 de la taxe sur les bureaux en région PACA

|

Catégorie de locaux |

|

|

Tarifs 2024 |

|

|

Locaux à usage de bureaux |

0,97 € |

|

Locaux commerciaux |

0,40 € |

|

Locaux de stockage |

0,21 € |

|

Surfaces de stationnement |

0,14 € |

Source : BOI-IF-AUT-50-10-20, 14 févr. 2024 ; BOI-IF-AUT-50-20, 14 févr. 2024 ; BOI-IF-AUT-140, 14 févr. 2024 ; BOI-ANNX-000463, 14 févr. 2024

Alternance

UN NOUVEAU GUIDE PRATIQUE SUR LES AIDES POUR L'EMPLOI D'ALTERNANTS

Vous recrutez un salarié en alternance et vous souhaitez bénéficier des aides de l'État ? Le Ministère du Travail vient de mettre à jour son guide pratique sur les aides aux employeurs de contrats en alternance. Ce guide, téléchargeable en cliquant ici, vous permet de vous repérer parmi les différentes aides existantes et vous apporte des conseils pour en faciliter l'obtention.

A savoir : En 2024, 4 dispositifs d'aides existent selon le type de contrat en alternance signé et la date de signature du contrat :- Aide unique aux employeurs d'apprentis ;

- Aide exceptionnelle aux contrats d'apprentissage ;

- Aide exceptionnelle aux contrats de professionnalisation ;

- Aide à l'alternance 2023-2024 à l'alternance.

Source : Min. Travail, Actualité 26 janv. 2024

Conventions collectives

UNE NOUVELLE CONVENTION COLLECTIVE POUR LES SECTEURS BIJOUTERIE-JOAILLERIE-ORFÈVRERIE-HORLOGERIE

Un arrêté du 16 novembre 2018 a décidé la fusion des champs conventionnels de la convention collective nationale de la bijouterie, joaillerie, orfèvrerie et des activités qui s'y rattachent (IDCC 0567) avec la convention collective nationale de l'horlogerie (IDCC 1044) et a abouti à la signature le 3 octobre 2023 d'une nouvelle convention collective nationale de branche unifiée. Conclue pour une durée indéterminée, elle est entrée en vigueur le 1er janvier 2024 pour les entreprises adhérentes aux organisations syndicales patronales.

Source : CCN Bijouterie, Joaillerie, Orfèvrerie, Horlogerie (BJOH), 3 oct. 2023, IDCC 3251

Embauche

ACCUEILLIR UN STAGIAIRE : QUAND LA GRATIFICATION EST-ELLE OBLIGATOIRE ?

Lorsque la durée du stage est supérieure à deux mois (ou 44 jours sur la base de 7 heures par jour ou à partir de la 309ème heure) consécutifs ou non au sein d'un même organisme d'accueil, une gratification doit être versée.

Le montant minimum de la gratification est fixé à 4,35 € par heure de stage en 2024. Une exonération de cotisations sociales est applicable dans la même limite.

L'URSSAF propose sur son site une étude d'ensemble sur l'embauche de stagiaires (convention de stage, gratification et exonération de cotisations, cantine et tickets-restaurant…).

Source : URSSAF, Actualité 5 fév. 2024

Architectes

6 MOOC POUR VOUS FORMER CET HIVER

L'Ordre des architectes propose une sélection de six formations en ligne gratuites, entre 3 et 10h, sur les thèmes suivants :

- intelligence artificielle,

- rénovation des copropriétés,

- impacts de la transition écologique sur les territoires,

- métiers de la rénovation,

- RE2020,

- et rénovation performante.

Source : Ordre des architectes, Actualité 13 fév. 2024

Automobile

AIDES À L'ACHAT OU À LA LOCATION DE VÉHICULES PEU POLLUANTS EN 2024

Un décret du 12 février 2024 modifie les modalités de mise en œuvre des aides à l'acquisition de véhicules peu polluants, notamment :

- pour le bonus écologique :

- il ouvre la prime au rétrofit aux voitures et camionnettes ayant fait l'objet d'une transformation en véhicule hybride rechargeable ;

- pour la prime à la conversion :

- il modifie les conditions d'éligibilité des véhicules à la prime à la conversion pour les voitures particulières neuves électriques en disposant que celles-ci doivent relever d'une version figurant dans un arrêté interministériel, pris sur proposition de l'Ademe, traduisant leur atteinte d'un score environnemental minimal ;

- il actualise les valeurs des revenus fiscaux de référence par part intervenant dans la détermination des montants d'aides.

- - avoir travaillé au moins 12 mois (consécutifs ou non) au cours des 24 derniers mois,

- - il diminue de 1 000 € le montant maximal du bonus écologique applicable à l'acquisition de camionnettes neuves pour les personnes morales ;

- - il supprime le bonus écologique applicable à l'acquisition de voitures particulières neuves pour les personnes morales et pour les voitures particulières et les camionnettes d'occasion ;

- - il supprime la prime pour l'acquisition d'une voiture particulière ou d'une camionnette Crit'Air 1 neuve ;

- - il diminue de 1 000 € les montants maxima pour l'ensemble des personnes physiques et morales pour l'acquisition de voitures particulières et de camionnettes ;

Les préfets disposeront d'un pouvoir discrétionnaire pour accorder le titre. Cette mesure sera expérimentée jusqu'à fin 2026.

Source : D. n° 2024-102, 12 fév. 2024 : JO 13 fév. 2024

Bâtiment

DES MESURES DE SOUTIEN POUR LES ENTREPRISES DU BTP

Le Ministre de l'Économie, Bruno Le Maire, a annoncé le 13 février 2024, plusieurs mesures de soutien aux entreprises du BTP.

Les petites entreprises du secteur n'employant pas plus de 15 salariés, pourront ainsi bénéficier, au titre de leur consommation 2024, d'un accompagnement équivalent à 5,99 centimes par litre de GNR (gazole non routier), dans la limite d'un montant maximal de 20 000 €. Il sera versé en début d'année 2025.

Source : MINEFI, Communiqué de presse n° 1547, 13 fév. 2024

Filière cuir

ÉCHANGES MONDIAUX DE LA FILIÈRE EN 2022

Le Conseil national du cuir vient de publier le bilan des échanges mondiaux de la filière cuir pour l'année 2022. Cet ouvrage indique, pour tous les secteurs de la filière cuir :

- les principaux pays importateurs et exportateurs,

- leurs fournisseurs et clients,

- la répartition des échanges par continent,

- ainsi que l'évolution des parts de marché des principaux exportateurs.

Les données des échanges mondiaux sont disponibles avec un an de décalage, le temps d'obtenir les statistiques de l'ensemble des pays.

Des fiches pays, publiées tout au long de l'année, décrivent pour chaque pays leur commerce extérieur pour les secteurs des Cuirs et Peaux Bruts, de la Tannerie-Mégisserie, de la Chaussure et de la Maroquinerie.

Source : Conseil national du cuir, Fév. 2024

Infirmiers

AUGMENTATION DE 10 % DES INDEMNITÉS FORFAITAIRES DE DÉPLACEMENT IFD ET IFI

Depuis le 28 janvier 2024, les indemnités forfaitaires de déplacement IFD et IFI ont augmenté de 10 % (cette mesure est prévue par l'avenant 10 à la convention nationale des infirmiers signé en juin 2023).

En pratique, les tarifs de l'IFD et de l'IFI sont passés de 2,50 € à 2,75 € en métropole et dans les départements et régions d'outre-mer (Drom).

Pour en savoir plus sur :

Source : Ameli.fr, Actualité 31 janv. 2024

Immobilier

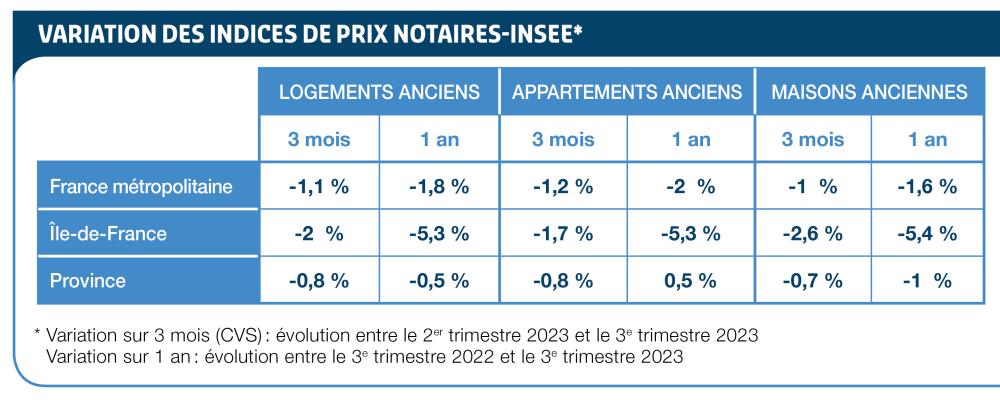

MARCHÉ DE L'IMMOBILIER : NOTE DE CONJONCTURE DE JANVIER 2024

Les notaires de France ont publié leur note de conjoncture du marché de l'immobilier.

Le volume de transactions de logements anciens en cumul sur les 12 derniers mois en France (hors Mayotte) atteint 885 000 transactions à fin novembre 2023. La baisse annuelle s'amplifie de mois en mois et dépasse désormais les 20 %, avec -21,1 %.

Source : Notaires.fr, Actualité 7 fév. 2024

Orthophonistes

HAUSSE DES TARIFS DE LA LETTRE-CLÉ AMO ET EXTENSION DU CHAMP DE CERTAINS ACTES

Depuis le 26 janvier 2024, des modifications ont été apportées en application de l'avenant 20 à la convention nationale des orthophonistes libéraux.

Les nouveaux tarifs en détail

Les tarifs de la lettre-clé AMO sont les suivants :

- 2,60 € en métropole (contre 2,50 € précédemment) ;

- 2,72 € dans les départements d'Outre-mer (contre 2,62 € précédemment).

Une extension du champ de certains actes d'orthophonie

Le libellé de l'acte AME 15,7 est modifié, avec une suppression de la précision “d'origine vasculaire, tumorale ou post-traumatique”.

Cet acte concerne désormais la rééducation et/ou le maintien et/ou l'adaptation des fonctions de communication, de langage, des troubles cognitivo-linguistiques et des fonctions oro-myo-faciales chez les patients atteints de pathologies neurologiques par séance.

Le champ de l'acte AMO 13 est étendu aux rééducations de la voix en rapport avec une pathologie tumorale : «Éducation et rééducation de la voix dans le cadre de pathologies tumorales (dont la voix oro-œsophagiennes et/ou trachéo-œsophagienne, avec ou sans prothèse phonatoire) par séance ».

Les séances en groupe : extension de la possibilité de rééducation à tous les actes

Les orthophonistes peuvent désormais réaliser des séances de groupe facturées en AMO 9, quel que soit le type d'acte de rééducation concerné, dans le respect des recommandations de bonnes pratiques.

Pour plus d'informations, vous pouvez consulter l'avenant 20 à la convention nationale des orthophonistes libéraux (PDF).

Source : Ameli.fr, Actualité 26 janv. 2024

Orthoptistes

AVENANT 16 : DE NOUVELLES MESURES DE VALORISATION SONT ENTRÉES EN VIGUEUR LE 13 JANVIER

L'avenant 16 à la convention nationale des orthoptistes a été signé le 12 juin 2023 entre le Syndicat national autonome des orthoptistes (SNAO) et l'Union nationale des caisses d'assurance maladie (Uncam).

Cet accord revalorise la profession sur son cœur de métier, la rééducation visuelle, et renforce ainsi l'accès aux soins dans ce domaine. Plusieurs de ses mesures sont entrées en vigueur le 13 janvier, lisez la suite sur le site de l'Assurance maladie.

Source : Ameli.fr, Actualité 8 fév. 2024

Professionnels de santé

SOINS ÉCORESPONSABLES : UN QUESTIONNAIRE POUR PROMOUVOIR LES BONNES PRATIQUES

Dans le cadre de la transition écologique en santé, les professionnels exerçant en ville et/ou au sein de structures de soins et médicosociales sont vivement invités par l'Assurance maladie à remplir un questionnaire en ligne dédié aux soins écoresponsables. Ce questionnaire sera ouvert jusqu'au 30 avril.

Le questionnaire est accessible en cliquant ici.

Source : Ameli.fr, Actualité 15 fév. 2024

Indices et taux

INDEX BÂTIMENT, TRAVAUX PUBLICS ET DIVERS DE LA CONSTRUCTION - DÉCEMBRE 2023

L'INSEE vient de publier les index bâtiment, travaux publics et divers de la construction pour le mois de décembre 2023. Ils peuvent consulter en ligne.

Source : INSEE, Inf. rap. 15 fév. 2024

INDICE DES PRIX À LA CONSOMMATION - RÉSULTATS PROVISOIRES (IPC) - JANVIER 2024

En janvier 2024, les prix à la consommation augmentent de 3,1 % sur un an.

Source : INSEE, Inf. rap. 31 janv. 2024

CHÔMAGE AU SENS DU BIT - 4E TRIMESTRE 2023

Au 4e trimestre 2023, le nombre de chômeurs en France (hors Mayotte) au sens du Bureau international du travail (BIT) augmente de 29 000 par rapport au trimestre précédent, à 2,3 millions de personnes.

Le taux de chômage au sens du BIT s'établit à 7,5 % de la population active, stable par rapport au 3e trimestre 2023 dont l'estimation est très légèrement rehaussée (+0,1 point, de 7,4 % à 7,5 %).

Le taux de chômage est supérieur de 0,4 point à son niveau de fin 2022, qui était le plus bas depuis 1982 ; il demeure ainsi nettement au-dessous de son pic de mi‑2015 (-3,0 points).

Source : INSEE, Inf. rap. 13 fév. 2024

ÉCHÉANCIER FISCAL ET SOCIAL DU MOIS DE MARS 2024

(Entreprises de moins de 10 salariés)

OBLIGATIONS FISCALES

MARDI 12 MARS 2024

- • Dépôt de la

- et de l'

- au titre des opérations intracommunautaires réalisées en février.

- Sur ces deux nouvelles déclarations à souscrire pour les opérations réalisées à compter du 1er janvier 2022 : V. INFOGEA 1/2022 > INFOS FISCALES > TVA. Le téléservice est accessible sur le portail Deb Web de la Douane (https://www.douane.gouv.fr/service-en-ligne/)

- • Dépôt de la

- au titre des prestations de service réalisées en février en utilisant le téléservice DES, sauf pour les prestataires bénéficiant du régime de la franchise en base qui peuvent opter pour la déclaration sous format papier auprès du service des douanes.

- Le téléservice DES est accessible sur le portail de la Douane (https://www.douane.gouv.fr/service-en-ligne/).

VENDREDI 15 MARS 2024

Employeurs redevables de la taxe sur les salaires

Télépaiement de la taxe sur les salaires versés en janvier si le montant de la taxe acquittée en 2023 excède 10 000 €.

Les employeurs dont le chiffre d'affaires HT de l'année 2023 n'a pas excédé les limites d'application de la franchise en base de TVA sont exonérés de la taxe sur les salaires pour les rémunérations versées en 2024.DIMANCHE 31 MARS 2024

Entreprises bénéficiant du régime de la franchise en base de TVA

Option pour le paiement de la taxe à compter du mois de mars 2024.

Date variable

Tous les contribuables

Paiement des impôts directs (impôt sur le revenu, impôts locaux, etc.) mis en recouvrement entre le 15 janvier et le 15 février 2024.

Redevables de la TVA et des taxes assimilées

• Redevables relevant du régime réel normal- (entre le 15 et le 24 mars) :

- - Régime de droit commun : déclaration CA3 et paiement des taxes afférentes aux opérations du mois de février ;

- - Régime des acomptes provisionnels : paiement de l'acompte relatif aux opérations du mois de février 2024 ; déclaration et régularisations relatives aux opérations du mois de janvier 2024.

- (mesure réservée aux titulaires de BIC,

- : Déclaration CA 3 et télépaiement des taxes afférentes aux opérations du mois de février.

- Dépôt en même temps que la déclaration CA3 du mois de février de l'imprimé n° 3519 dans le cadre de la procédure générale de remboursement de crédit de taxe

- .

- déclaration CA3 et paiement des taxes afférentes aux opérations du mois de février, au plus tard le 24 mars.

Propriétaires d'immeubles

Déclaration, dans un délai de 90 jours à compter de leur réalisation définitive ou, à défaut, de leur acquisition, des constructions nouvelles et des changements de consistance ou d'affectation des propriétés bâties et non bâties réalisés en décembre 2023 sous peine, notamment, de la perte totale ou partielle des exonérations temporaires de taxe foncière.

La même obligation s'impose en cas de changement d'utilisation des locaux professionnels. Les propriétaires de ces locaux doivent utiliser un imprimé conforme au modèle CERFA n° 14248*03 en cas de création, de changement de consistance, d'affectation ou d'utilisation des locaux depuis le 1er janvier 2013.OBLIGATIONS SOCIALES

MARDI 5 MARS 2024

Travailleurs indépendants

Paiement par prélèvement de la fraction mensuelle ou trimestrielle des cotisations provisionnelles exigibles.

Le travailleur indépendant a le choix de la date d'exigibilité de ses prélèvements mensuels : soit le 5, soit le 20 de chaque mois. En cas de paiement trimestriel, les échéances sont dues aux 5 mars, 5 mai, 5 août et 5 novembre.VENDREDI 15 MARS 2024

Employeurs de moins de 50 salariés, quelle que soit la date de versement des salaires du mois

- • Date limite de

- relative aux rémunérations versées au mois de février, y compris aux éléments nécessaires au règlement du prélèvement à la source de l'IR.

- •

- des cotisations de sécurité sociale, des cotisations d'assurance chômage et FNGS, de la CSG, de la CRDS, du FNAL et du versement transport dus sur les salaires du mois de février.

MERCREDI 20 MARS 2024

Travailleurs indépendants

Paiement par prélèvement de la fraction mensuelle des cotisations provisionnelles exigibles.

Le travailleur indépendant a le choix de la date d'exigibilité de ses prélèvements mensuels : soit le 5, soit le 20 de chaque mois.LUNDI 25 MARS 2024

Lorsque la date limite tombe un samedi, un dimanche ou un jour férié, certains organismes sociaux peuvent accorder un report de délai jusqu'au jour ouvrable suivant.

Tous employeurs

Date limite de paiement des cotisations de retraite complémentaire obligatoire exigibles au titre des rémunérations de la période d'emploi du mois de février aux caisses de retraite AGIRC-ARRCO.

Les entreprises de moins de 11 salariés ont la possibilité d'opter pour une exigibilité trimestrielle de ces cotisations.DIMANCHE 31 MARS 2024

Micro-entrepreneurs

Déclaration du chiffre d'affaires réalisé au titre du mois de février par les micro-entrepreneurs soumis au régime micro-social ayant opté pour la déclaration mensuelle, et paiement des cotisations correspondantes.